Cash pooling : une gestion centralisée de la trésorerie

Tout dans le même pot : on pourrait décrire le cash pooling comme une mise en commun de la trésorerie. Dans cette forme particulière de financement au sein d’un groupe d’entreprises, le solde créditeur d’une unité est utilisé pour compenser le solde débiteur d’une autre. Cela présente de nombreux avantages notamment en termes d’économie, mais comporte aussi des risques. Il est en effet important de connaître ses conditions de mise en œuvre avant de vous lancer.

Qu’est-ce que le cash pooling ? Définition

Le cash pooling est une forme particulière de gestion centralisée de la trésorerie, autrement dit une technique utilisée pour contrôler ses liquidités. Il est principalement utilisé dans les grands groupes composés de plusieurs sociétés. Bien qu’il soit organisé en sociétés juridiquement indépendantes, le groupe peut agir en tant qu’unité stratégique, et donc apporter un soutien financier grâce à une répartition optimale des liquidités, et ce, dans l’intérêt de toutes les parties concernées.

Souvent, les demandes de liquidités effectuées auprès des banques peuvent paraître illogiques si l’on prend en compte le niveau global des liquidités au sein d’un groupe : alors qu’une filiale doit contracter un prêt à des taux d’intérêt élevés, une autre ne va recevoir que quelques faibles intérêts de ses investissements financiers. Pour remédier à cette situation, le groupe peut mettre en œuvre un système de cash pooling. Il est géré généralement par un système central de gestion financière organisé par la société mère.

Le cash pooling est une technique d’équilibrage des liquidités au sein d’un groupe. Le terme se compose des mots « cash », pour « liquidités », et « pooling », pour « mise en commun ».

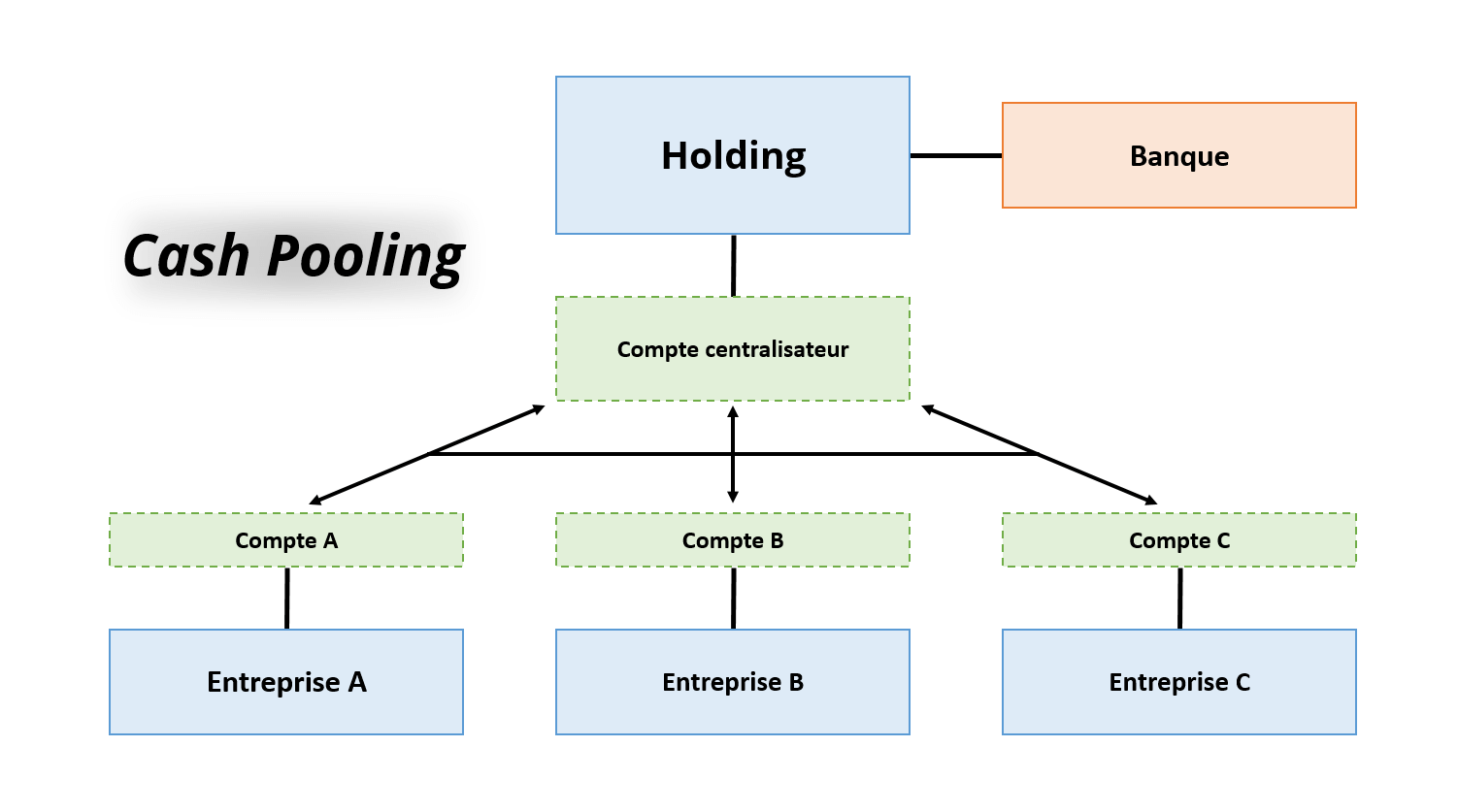

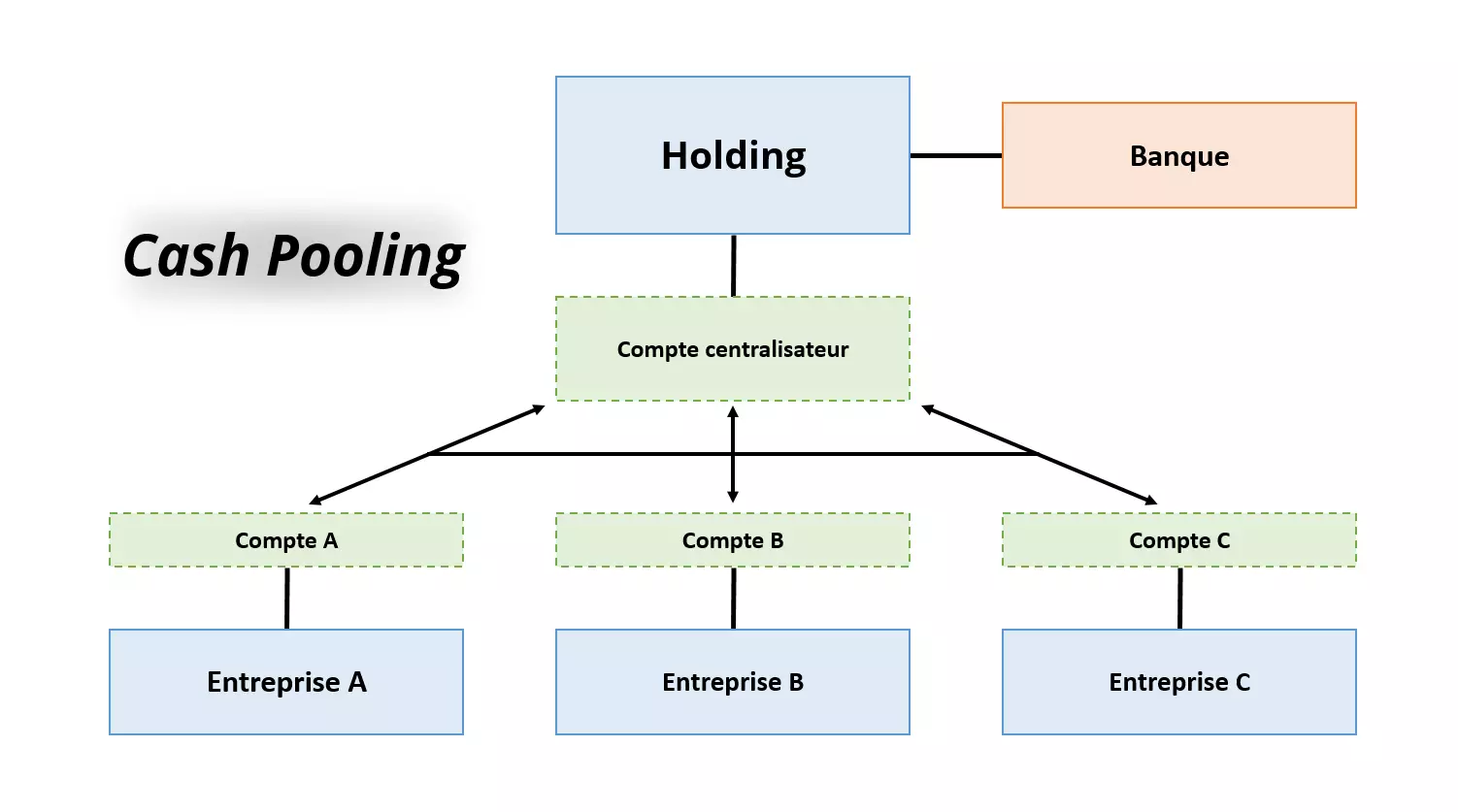

La société mère a le statut de « société pivot » (pour la plupart des cas) : elle retire les liquidités excédentaires de certaines filiales et les investit dans un compte dédié, appelé compte centralisateur. L’argent est ensuite utilisé pour compenser les goulets d’étranglement observés dans les liquidités de certaines filiales. Les taux d’intérêt sont alors plus faibles et certaines insolvabilités peuvent être évitées. Les créances et les dettes sont finalement gérées exclusivement en interne : les investisseurs ont une créance sur le compte centralisateur, les emprunteurs ont quant à eux une dette.

Cash pooling physique vs cash pooling notionnel

Il existe deux grands statuts pour centraliser sa trésorerie :

- Le cash pooling par transfert physique de fond ;

- Le cash pooling notionnel.

Lorsque l’équilibrage de liquidité consiste à transférer des soldes d’un compte à l’autre, on parle de cash pooling physique. Dans le cas d’un cash pooling notionnel, en revanche, il n’y a pas de flux de fonds réels. A la place, les intérêts sont optimisés par une compensation fictive des soldes. Il en résulte un solde total virtuel sur la base duquel la banque responsable calcule les taux d’intérêt débiteurs et créditeurs. Étant donné que, contrairement au cash pooling physique, les coûts de transaction sont plus faibles, ce concept permet généralement de convenir de meilleures conditions avec la banque. Il est toutefois plus compliqué à mettre en place.

En théorie, les deux concepts peuvent également être utilisés de maniéré combinée (on parle de cash pooling hybride). Cela permet par exemple de réduire les coûts dans les transactions transfrontalières.

Avec le cash pooling par transfert de fond, on a 3 types différents de nivellement : le ZBA ou Zero balancing Account (remise à zéro quotidienne des comptes), TBA (Target balancing Account) et FBA (Fork Balancing Account).

On notera par ailleurs deux types de mouvements :

- Les transferts vers le compte pivot appelés sweeps ;

- Les transferts depuis le compte pivot, appelés covers.

Avantages et inconvénients du cash pooling

Un grand avantage est que la société mère peut généralement négocier de meilleures conditions avec la banque que ses filiales individuelles. Le niveau des intérêts est optimisé et ce sont donc toutes les filiales impliquées qui au final en profitent. Ainsi, les capitaux disponibles en interne sont utilisés de manière optimale tandis que les besoins externes en capitaux sont réduits au minimum, de même que les coûts de transaction associés. On n’a recours à des fonds externes que si le niveau de liquidité interne du groupe est insuffisant pour assurer sa solvabilité. Dans ce cas, toutefois, seul le compte centralisateur prend en charge la demande en capitaux et en assure sa gestion.

La gestion centralisée de la trésorerie permet au groupe d’avoir une vue d’ensemble de ses liquidités dans les différentes unités organisationnelles, ce qui lui permet de mieux anticiper et d’éviter les crises financières éventuelles. Mais c’est aussi le plus grand inconvénient du cash pooling : comme la société mère gère tous les investissements financiers, les filiales perdent leur indépendance économique et leur flexibilité, ce qui pourrait déplaire en particulier à celles qui sont les plus solvables. D’autre part, les filiales en difficultés financières peuvent également avoir tendance à trop compter sur le système de mise en commun de la trésorerie et mal gérer ses emprunts.

Si des problèmes surgissent alors et qu’une filiale n’est plus en mesure de rembourser son emprunt, cela a un impact sur l’ensemble du groupe. Les risques sont donc conséquents (risques de concentration). Il est donc nécessaire de mettre en place un système d’alerte rapide et de ne pas sous-estimer le travail que cela peut représenter. En outre, le cash pooling comporte certains pièges juridiques et fiscaux qu’il faut bien assimiler.

| Avantages et opportunités grâce au cash pooling | Inconvénients et risques du cash pooling |

|---|---|

| Optimisation des taux d’intérêt pour les investissements ou prêts intragroupe. | Perte en indépendance des unités du groupe sur le plan financier |

| Utilisation optimale des ressources internes. | Risque de concentration. |

| Réduction au minimum des besoins en capitaux de tierces parties (y compris les coûts et les dépenses qui y sont associés). | Le risque d’insolvabilité devient plus abstrait pour les filiales. |

| Amélioration générale de la performance économique du groupe. | Travail conséquent pour son implémentation et sa mise en œuvre. |

| Vue d’ensemble et bon contrôle de la liquidité des différentes filiales du groupe. | Incertitudes juridiques et pièges fiscaux. |

Aspects juridiques du cash pooling

D’après les conclusions de Rebridge, 7 groupes sur 10 ont déclaré « centraliser plus de 90 % de leurs liquidités situées en France ». Ce système convainc donc assez largement. Si vous souhaitez vous aussi vous y mettre, il faudra toutefois faire bien attention au cadre juridique et aux conditions de conformité applicables.

Cadre général du cash pooling

Normalement, les opérations financières que couvre le cash pooling sont réservées aux établissements de crédit comme le clarifie l’article L511-5 : « Il est interdit à toute personne autre qu’un établissement de crédit ou une société de financement d’effectuer des opérations de crédit à titre habituel ». La législation française permet toutefois de passer outre ce monopole en permettant des transactions entre filiales et holding. L’article L511-7 stipule ainsi : « Les interdictions définies à l’article L. 511-5 ne font pas obstacle à ce qu’une entreprise, quelle que soit sa nature, puisse : […]Procéder à des opérations de trésorerie avec des sociétés ayant avec elle, directement ou indirectement, des liens de capital conférant à l’une des entreprises liées un pouvoir de contrôle effectif sur les autres ; ».

La société qui va centraliser les liquidités obtient donc des droits étendus. Afin d’être en règle avec les administrations, il est indispensable de spécifier dans vos statuts le rôle centralisateur de cette société.

Le cadre fiscal du cash pooling peut varier d’un pays à un autre. Si vous souhaitez étendre votre système de gestion centralisée des liquidités à des filiales étrangères, il sera important de connaître le cadre fiscal qui régit dans ces pays.

De plus, le cash pooling peut être multi-devises. Si vous effectuez de nombreuses opérations de couverture de change, cela peut valoir la peine de le mettre en place. Les sociétés domiciliées à l’étranger participent alors avec leurs monnaies nationales respectives. En l’absence d’harmonisation de la situation juridique non seulement au niveau international, mais aussi au niveau de l’UE à ce jour, la mise en œuvre d’un tel système doit tenir compte des particularités fiscales des différents États.

Gestion calquée sur les principes du marché

Les échanges ne se font pas aussi simplement qu’entre deux copains, même si on pourrait croire à première vue que le fait d’appartenir à un même groupe permet de fixer ses propres règles. A chaque prêt sont obligatoirement fixés des taux d’intérêts. Ces intérêts ne sont pas symboliques, ils doivent être cohérents par rapport à la situation du marché. Vous pouvez donc certes optimiser les taux pour votre groupe, mais en restant en accord avec l’environnement financier. Bien que tout se passe au sein d’une société, le groupe s’applique par conséquent à opérer une gestion normale. Les filiales qui ont un excédent de trésorerie reçoivent des intérêts tandis que la société en difficulté devra rembourser son emprunt à un taux défini. Les intérêts sont ni trop faibles pour les filiales qui empruntent, ni trop élevés pour les filiales qui prêtent.

Risques d’un point de vue fiscal

Le problème fondamental du cash pooling est que lorsque des entreprises d’un même groupe empruntent et prêtent de l’argent en interne, il existe un risque d’évasion fiscale et de redistribution de bénéfices cachés. Par le passé, de nombreux entrepreneurs n’ont pas entièrement ou pas du tout documenté leurs activités de centralisation de la trésorerie. La démarche est donc trouble : soit il s’agissait de tentatives délibérées de dissimuler l’existence de règlements sur des intérêts et des profits non habituels sur le marché, soit simplement d’un manque de connaissances des principes de conformité qui prévalent.

Comment mettre en place un cash pooling efficace ?

La mise en œuvre d’une gestion de centralisation de la trésorerie est un processus de longue haleine. Selon le nombre d’entreprises impliquées et si des filiales étrangères doivent être incluses, cela peut parfois prendre plusieurs mois.

Mise en place du cash pooling

Une phase préparatoire complète, dont la première étape est un inventaire du Groupe, est essentielle : quelles sont les structures, quelles filiales peuvent participer et quelles peuvent être les complications spécifiques à ces filiales (notamment pour les sociétés étrangères) ? Avant la mise en œuvre, il est important d’informer les différentes sociétés du Groupe sur le fonctionnement du système de cash pooling prévu, à l’aide par exemple de workshops. De nouvelles responsabilités vont certainement devoir être définies.

Il est bon de faire un état des lieux des structures de comptes de vos filiales. Fermez tous les comptes qui ne sont plus nécessaires pour réduire leur nombre au minimum. Ensuite, recherchez une banque qui prend en charge les problématiques de centralisation de trésorerie. Puisqu’il n’y a pas de grandes différences avec les relations bancaires régulières, il n’y a pas de points d’attention réellement spécifiques sur lesquels vous devez être prudent pour la négociation de l’offre. La solution de cash pooling doit se concentrer surtout sur les questions de prix puisque votre but est bel et bien d’obtenir des conditions plus avantageuses que pour des opérations bancaires bilatérales traditionnelles. Parmi les autres questions pertinentes, on pourra noter le format de fichier pour les transactions (par exemple, XML) et la durée des cut-off time.

Il est important de définir les rôles et statuts et de définir une centrale de trésorerie. Cette dernière est souvent la société mère. Ensuite, une convention de trésorerie devra être rédigée selon les règles de l’art. Elle devra être rédigée avec attention car c’est elle qui vous apporte une sécurité. On parle également de convention d’omnium. Vous trouverez un guide d’aide bien conçu pour la rédaction d’une convention de trésorerie de l’Association Française des Trésoriers d’Entreprise. Ainsi, les filiales exprimeront clairement dans ce document leur volonté de mettre en commun les trésoreries.

Enfin, il est nécessaire de choisir un modèle de transaction approprié. Le « zero balancing » est l’option la plus courante : tous les soldes sont automatiquement transférés sur le compte pivot les jours ouvrables ou à une certaine date, et les soldes négatifs sont soldés en même temps. Vous pouvez autrement convenir d’une « Target Balancing » : la liquidité est alors ajustée sur un montant fixe convenu au préalable.

Une gestion centralisée de trésorerie efficace : exemple

Une société holding se compose de trois sociétés. Leurs soldes bancaires fluctuent quotidiennement du fait de leurs activités commerciales. Les chiffres d’affaires peuvent varier drastiquement sur le marché actuel de leur secteur. Par conséquent, le groupe a opté pour un cash pooling Zero-Balancing auprès d’une banque offrant des conditions favorables.

A cause d’un chiffre d’affaires faible et de dépenses excessives, le compte courant de la société A glisse vers un débit de 1 million d’euros. Les deux autres sociétés, en revanche, sont stables et ont accumulé des soldes créditeurs de 700 000 euros et 800 000 euros respectivement. Si l’entreprise A demandait un prêt à une banque distincte, elle devrait payer des taux d’intérêt relativement élevés, tandis que les entreprises B et C n’auraient elles en parallèle que des taux d’intérêt peu élevés.

Grâce au cash pooling, les soldes des trois sociétés sont donc mis en commun à chaque jour ouvrable sur un compte principal de la banque de la société mère. Le solde total qui en résulte est positif (500 000 €) et sera utilisé pour compenser les liquidités de la société A. La banque calcule les taux d’intérêts sur la base desquels les créances et dettes intragroupe sont réglées : les sociétés B et C reçoivent des intérêts de la société A. Les ressources financières restent donc dans le groupe et le besoin en capitaux externes est évité.

Conclusion : un modèle de financement à bien connaître

La gestion centralisée des liquidités présente des avantages évidents : tous les capitaux sont collectés en un seul endroit, ils sont gérés de manière centralisée, et peuvent être répartis de manière optimale dans l’ensemble du groupe sans être tributaires des capitaux empruntés. Il n’est donc pas étonnant que cette forme de gestion de trésorerie soit très populaire auprès des entreprises. Toutefois, vous devez toujours être conscient des règles de conformité du cash pooling et vous renseignez des éventuelles nouvelles réglementations à venir.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.