Note de frais : comment fonctionne le remboursement d’un déplacement professionnel

Les voyages d’affaires peuvent être réguliers pour de nombreux salariés et professionnels Dans bon nombre de cas, les frais encourus sont généralement à la charge de l’employeur. Si ce dernier doit rembourser les frais, il peut par la suite aussi les déduire fiscalement. Le facteur décisif pour le remboursement des frais est évidemment la forme du contrat de travail : si les employés doivent assumer eux-mêmes certains frais de déplacement conformément au contrat ou non. Les indépendants et free-lance peuvent eux déclarer ces frais comme des dépenses liées à l’activité dans leur déclaration d’impôt. La condition préalable est d’avoir un justificatif complet pour les déplacements, nommé note de frais, dans lequel tous les frais relatifs aux déplacements professionnels ou voyages d’affaires doivent être clairement documentés.

Qu’est-ce qu’une note de frais ?

Une note de frais de déplacement est un relevé de toutes les dépenses engagées au cours d’une mission ou d’un déplacement. Dans ce contexte particulier, le terme « voyage » désigne l’absence simultanée de domicile et de lieu de travail résultant d’un travail hors du domicile ou du bureau habituel. Si l’employeur rembourse les frais de déplacement, il a besoin des notes de frais afin de déduire fiscalement les dépenses ultérieurement.

Les dépenses peuvent être subdivisées en trois grandes catégories pour les frais de voyage :

- Les frais de déplacement

- Les frais de repas (dont les repas d’affaires par exemple)

- Les frais de logement, d‘hébergement

En principe, toutes les dépenses doivent être justifiées par des factures, des reçus, des billets ou autres pièces justificatives. Pour simplifier les choses, vous pouvez utiliser divers forfaits pour le calcul et le remboursement des frais de déplacement, notamment le barème kilométrique et les forfaits pour les repas. Ces barèmes définissent en effet certains montants forfaitaires qui sont déterminés annuellement et peuvent être utilisés pour l’évaluation des coûts et les remboursements. De cette façon, vous pouvez vous passer du calcul individuel et du calcul des frais réels pour les voyages d’affaires qui sont souvent longs et fastidieux.

Note de frais : comment les coûts individuels sont calculés ?

Lorsque vous établissez une note de frais pour un déplacement professionnel vous devez d’abord choisir une des deux variantes existantes :

1. Voulez-vous calculer vos dépenses réelles ? (ce qui signifie que vous devez obligatoirement conserver tous les reçus).

2. Voulez-vous utiliser les barèmes et forfaits légaux pour le calcul des frais de vos voyages et déplacements professionnels ? (frais de déplacement, d’hébergement et de restauration possibles)

Afin d’éviter les erreurs dans la préparation des justificatifs et notes de frais de déplacement et les conflits qui peuvent en résulter soit avec l’administration fiscale ou avec l’employeur, vous devez choisir une variante avant le début du déplacement et traiter les caractéristiques particulières des différents coûts de manière individuelle.

Frais de déplacement

Les frais de déplacement que vous devez répertorier dans une note de frais pour un voyage d’affaires incluent les frais du voyage aller-retour, d’une part, et les déplacements sur place d’autre part. Il est important pour le calcul des frais que ces déplacements soient effectués avec votre propre voiture, avec une voiture de fonction ou de location, ou avec les transports publics. Pour l’utilisation d’avions, de trains, d’autobus et autres, ainsi que pour l’utilisation d’une voiture de location, les frais peuvent toujours être remboursés au montant réel, à condition qu’ils soient proportionnés et justifiés par des reçus appropriés (billet, contrat de location, reçu etc.).

Les frais de déplacement jusqu’au « premier lieu de travail », c'est-à-dire les frais de déplacement du domicile au lieu de travail habituel, conforme au contrat de travail, sont également considérés comme des frais de déplacement. Il ne s’agit pas de frais de voyage d’affaires, mais vous pouvez les déduire de votre impôt sur le revenu à titre de frais professionnels (déduction forfaitaire de 10 % ou déduction des frais réels). La base de calcul est le barème kilométrique.

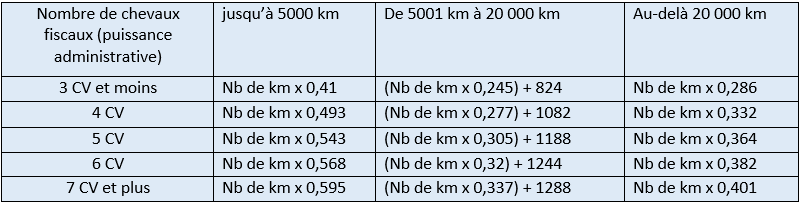

Les frais d’utilisation de votre véhicule privé à des fins professionnelles, notamment pour un voyage d’affaires ouvrent aussi droit à déduction et remboursement. Tous les frais de véhicule d’une année sont pris en compte dans le décompte (amortissement, frais d’entretien, frais de leasing, essence, taxe sur les véhicules, assurance, etc.). Ces coûts annuels sont additionnés et divisés par le nombre total de kilomètres parcourus au cours de l’année. Le barème est calculé en fonction de la puissance du véhicule et du nombre de kilomètres parcourus.

Toute personne qui utilise donc son véhicule pour un déplacement professionnel doit conserver et présenter l’ensemble des justificatifs des dépenses à son employeur. Ces justificatifs sont nécessaires pour établir une note de frais. Les justificatifs doivent obligatoirement comporter la date et le motif du déplacement professionnel ainsi que la distance parcourue.

Si vous habitez à 40 km ou moins de votre lieu de travail, vous devez prendre en compte l’intégralité du kilométrage dans le calcul de vos frais de transport. Si votre domicile se situe à plus de 40 km de votre lieu de travail, le kilométrage est limité à 40 km. Mais l’intégralité de la distance peut être prise en compte si vous justifiez cet éloignement.

Le barème kilométrique est différent pour les cyclomoteurs. Le péage et le parking ne sont pas couverts par les indemnités kilométriques. Ils doivent donc faire l’objet d’une note de frais séparée dans le cadre d’un déplacement professionnel.

Exemple de frais de déplacement avec l’utilisation du barème kilométrique :

L’exemple suivant a pour but d’illustrer le fonctionnement :

Au cours de la dernière année civile, Madame Martin a parcouru 28 000 kilomètres avec son véhicule personnel, 18 000 kilomètres pour des raisons professionnels et 10 000 kilomètres en privé. Pour le calcul des frais de déplacement, elle aimerait utiliser le barème des frais kilométriques spécifique au véhicule, c’est pourquoi elle a tenu un registre contenant l’ensemble des justificatifs pour établir une note de frais, elle doit aussi pouvoir présenter la carte grise du véhicule en cas de contrôle. La puissance du véhicule est de 5 CV. Ainsi le calcul doit être le suivant :

Les frais d’hébergement et de repas

Si vous passez la nuit dans un hôtel, une chambre d’hôte ou un établissement similaire dans le cadre de votre voyage d’affaires et que vous devez déjeuner ou diner, l’employeur est tenu de rembourser les frais professionnels. Il peut aussi par la suite déduire la TVA sur ses coûts. Pour ce faire, il peut opter pour un remboursement au réel, ou bien pour une indemnisation forfaitaire.

Ces frais de déplacement et d’hébergement sont remboursés à condition que la distance entre le domicile de l’employé et sa destination dépasse 50 km et correspond à plus d’1h30 en transports en commun.

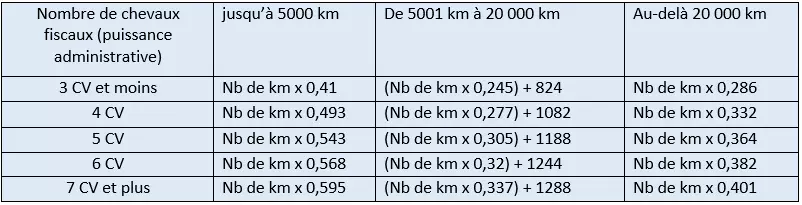

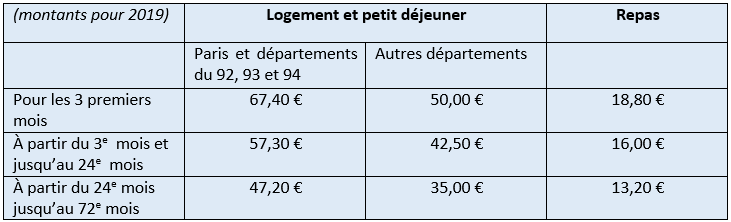

Dans le cas des frais réels, la note de frais se révèle être obligatoire et vous devez produire et présenter les justificatifs appropriés (reçus, factures etc.). Pour le versement d’une allocation forfaitaire pour les frais d’hébergement et de déplacement et même de repas Il est important de savoir s'il s’agit d’un déplacement en métropole, en Outre-mer ou à l’étranger car les montants des indemnités journalières sont différents.

En France, les remboursements des frais professionnels sont exonérés de charges sociales, contrairement aux salaires versés. C’est l’URSSAF qui fixe chaque année un barème en fonction de chaque catégorie de dépense. Le forfait s’appuie sur ce barème.

France métropolitaine :

Si l’employeur décide donc de verser une indemnité forfaitaire, il doit obligatoirement comparer le montant versé avec le barème ci-dessus qui sont les limites d’exonération pour les repas et le logement.

Ces montants sont applicables pour une durée de 3 mois continue ou discontinue. Pour une mission ou un déplacement supérieur à 3 mois les montants fixés subissent un abattement comme vous pouvez le voir dans le tableau récapitulatif ci-dessous :

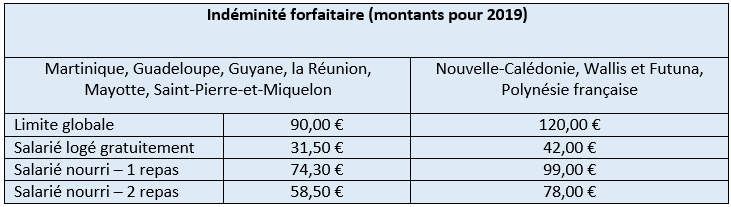

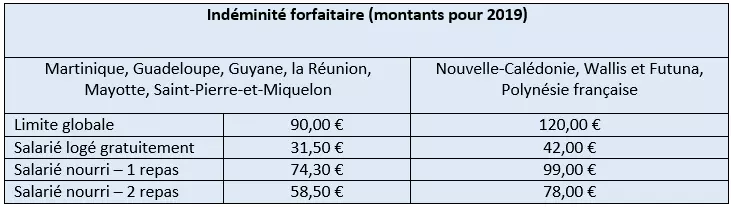

Outre-mer :

Il existe évidemment des montants différents pour les allocations forfaitaires pour les déplacements en Outre-mer. Le taux maximal est fixé à 90 ou 120 euros par jour en fonction de la destination. L’indemnité se doit d’être réduite si le salarié bénéficie sur place d’un logement gratuit ou d’un repas gratuit comme vous pouvez le voir dans le tableau ci-dessous :

Enfin, veuillez noter que ces montants sont réduits de 15 % à partir du 4ème mois et de 30 % à partir du 25ème mois et cela dans une limite de 4 ans pour un déplacement ou une mission en Outre-mer.

Étranger :

Pour les déplacements à l’étranger, il est aussi possible de rembourser ou d’avancer les frais sous la forme d’une allocation forfaitaires. La règle est la même, mais le montant varie évidemment en fonction du pays dans lequel le salarié doit se rendre.

Les montants sont consultables directement sur le site du ministère de l’économie. Il suffit de sélectionner un pays dans la liste pour voir en fonction de l’année le montant de cette allocation.

Comme pour l’Outre-mer, cette indemnité doit être réduite lorsque le salarié est logé gratuitement (de 65 %), lorsque le salarié est nourri à un des repas (de 17,5 %), et enfin si il est nourri aux deux repas (35 %).

Enfin pour les déplacements à l’étranger, sachez que l’employeur a le droit de combiner les deux modes d’indemnisation en remboursant les frais réels d’hébergement justifiés par le salarié et les frais de repas sous forme d’allocations forfaitaires.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.