Le seuil de rentabilité expliqué simplement

- L'équipe éditoriale IONOS

Tous les entrepreneurs travaillent dans le but de générer du profit. Ils y parviennent le jour où les recettes dépassent les dépenses. Et pourtant, le chiffre d’affaires n’est pas très élevé au début de leur activité. Souvent, au cours des premières années, les charges sont supérieures au chiffre d’affaires. En d’autres mots, pendant cette période, l’entreprise est déficitaire. Au fur et à mesure que le chiffre d’affaire progresse, l’entreprise s’approchera du seuil de rentabilité. Quand les charges et le chiffre d’affaires s’équilibrent, l’entreprise parvient au seuil de la rentabilité.

On appelle aussi cela le point mort, car il marque la transition entre la zone de pertes et la zone de profits. À ce niveau, l’entreprise n’est ni déficitaire, ni bénéficiaire.

Si l’on souhaite déterminer un seuil de rentabilité pour un seul produit, il faudra le prendre individuellement en compte (considérer un produit à la fois). Le seuil de rentabilité pour plusieurs produits ou pour toute une entreprise est exprimé en termes de chiffres d’affaires devant être atteint (considérer plusieurs articles à la fois).

Dans le langage courant, on dit que le seuil de rentabilité est franchi le jour où une entreprise devient rentable.

Le seuil de rentabilité

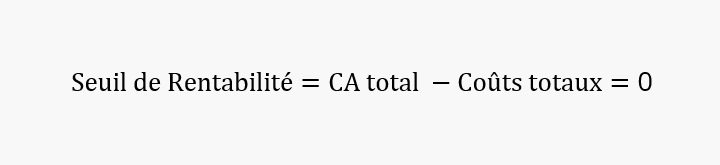

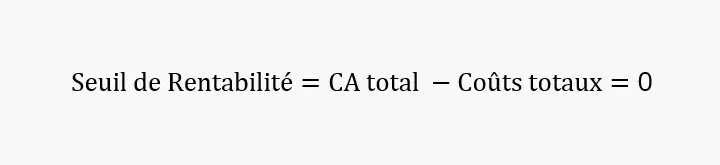

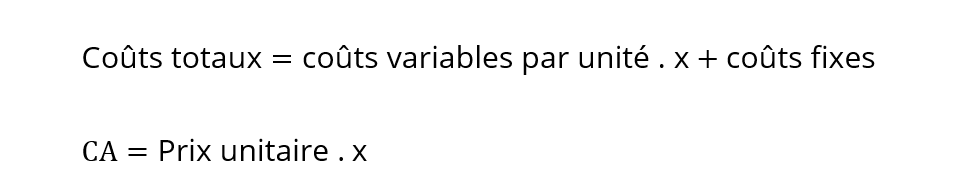

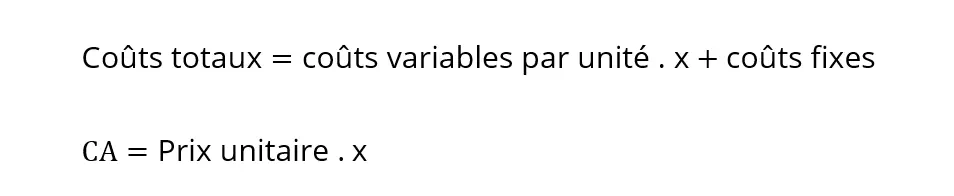

Pour pouvoir calculer le seuil de rentabilité, il vous faut deux chiffres : le chiffre d’affaires de l’entreprise et le montant total des charges. Le seuil de rentabilité est atteint à partir du moment où le chiffre d’affaires compense le montant total des dépenses.

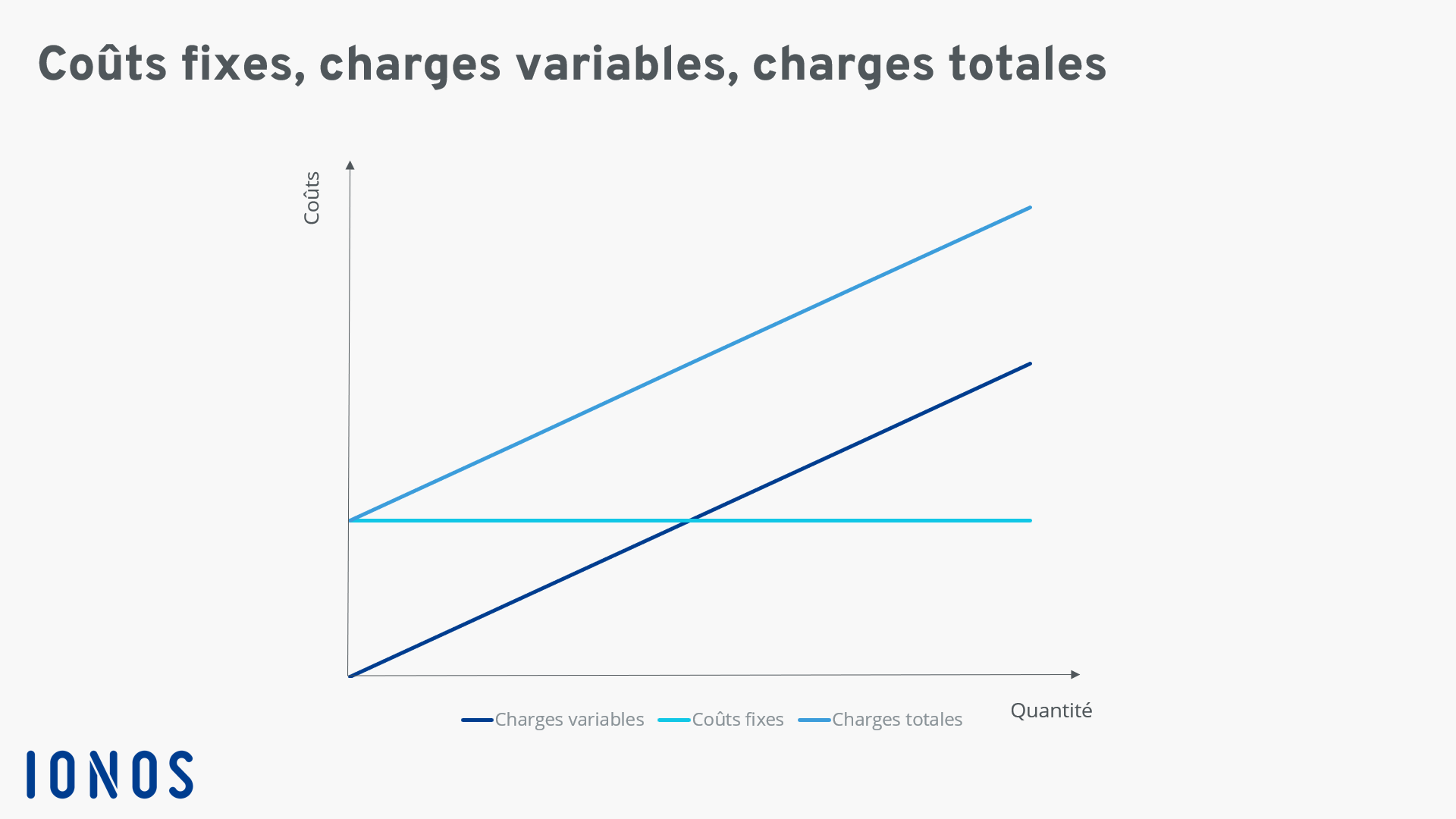

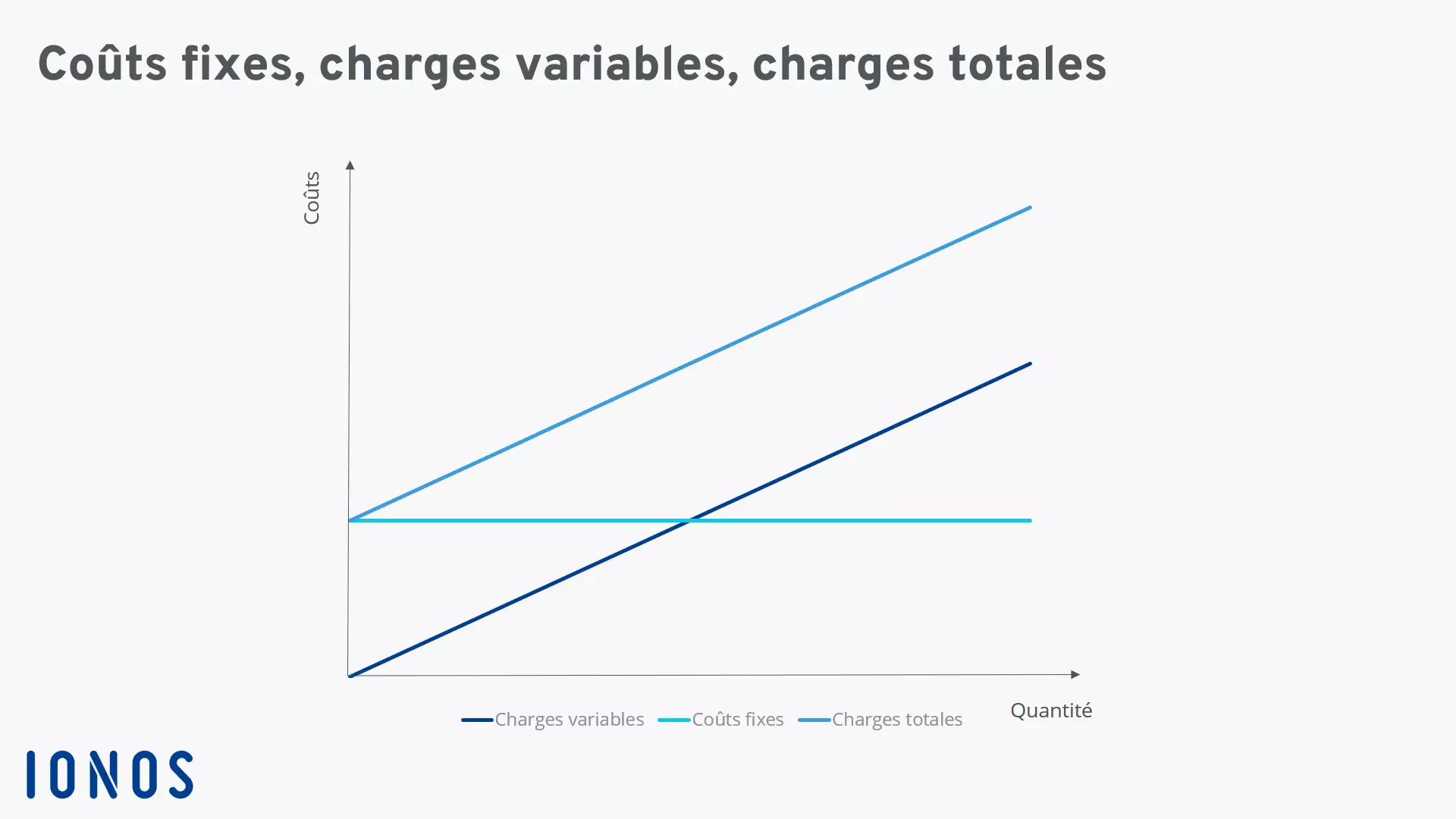

Pour ce qui est des charges, il convient d’en distinguer deux types. Chaque entreprise a des charges fixes et des charges variables. La somme des deux donne le total des charges.

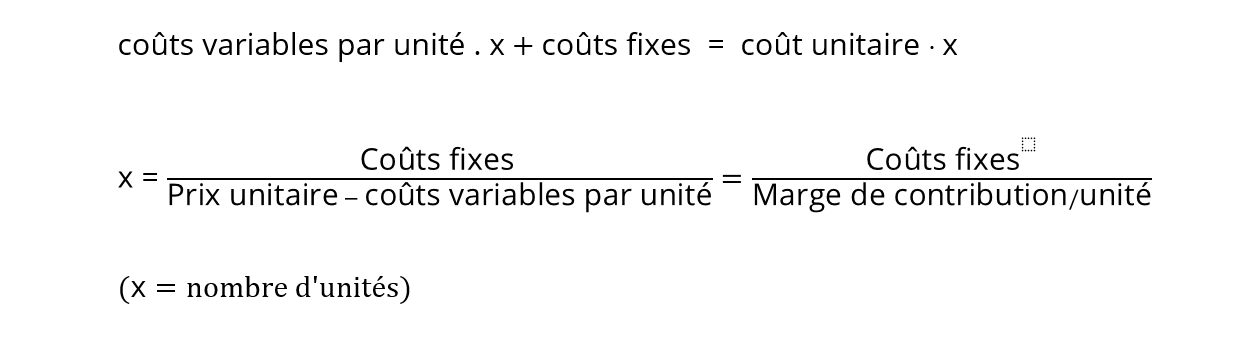

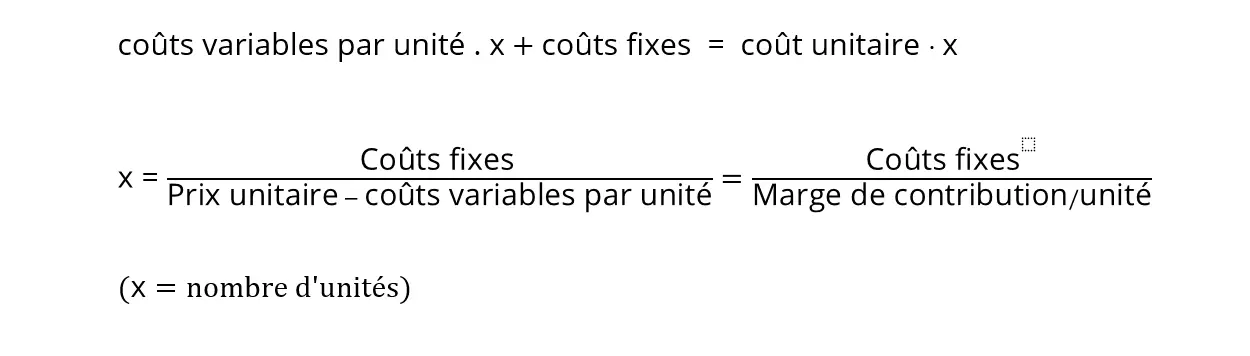

Une simple formule permet donc de présenter le seuil de rentabilité comme suit :

Le seuil de rentabilité correspond au point où les charges (fixes + variables) associées à la fabrication d’un produit sont au même niveau que le chiffre d’affaires.

Le seuil de rentabilité : les éléments de base

Pour pouvoir calculer le seuil de rentabilité ou le point mort, il est important de connaître quelques termes issus de la comptabilité : les charges fixes, les charges variables et la marge de contribution.

- Lancez-vous facilement avec un template à personnaliser

- Développez-vous avec des outils de gestion et de marketing avancés

- Vendez sur les réseaux sociaux et places de marché en ligne

Les charges fixes

Ces charges s’appliquent indépendamment du volume de production ou de vente. On parle donc de charges fixes ou de charges récurrentes. Ces charges « tombent » même si l’entreprise ferme pour des congés annuels. Parmi les charges fixes, on peut citer :

- Les loyers

- Les salaires des employés

- Les assurances

- Les coûts associés au leasing

- Les intérêts

- Les amortissements

Les charges variables

Le montant des charges variables est lié au volume d’articles produits ou vendus. Les charges variables sont donc aléatoires et dépendent donc de votre performance. Parmi les charges variables, on a par exemple :

- L’utilisation de matériaux

- Les coûts d’énergie

- Les frais de livraison et de transport

- Les coûts d’intérim

- Les rémunérations à la pièce

Si les charges variables augmentent avec le même rythme que le volume de production ou de vente, on parle de coûts variables proportionnels. Si les charges variables augmentent plus vite, on parle de charges variables progressives. Les charges augmentent de manière progressive si par exemple les frais de maintenance des machines augmentent fortement en raison d’un niveau de production plus intense. Les charges variables peuvent aussi être variables et dégressives, c’est à dire qu’elles progressent moins vite que les ventes. Cela peut être le cas par exemple si l’on obtient des remises en raison d’achats multiples.

Si l’on divise le total des coûts variables d’un produit par la quantité d’articles produits ou vendus, on obtient le coût variable unitaire. Le prix de vente d’un produit devrait être au moins aussi élevé que le coût variable unitaire. Sinon les chances de survie de l’entreprise sont plutôt maigres. Ces coûts variables unitaires sont aussi appelés limite inférieure absolue du prix.

Quand on additionne les charges fixes et les charges variables, on obtient les charges totales.

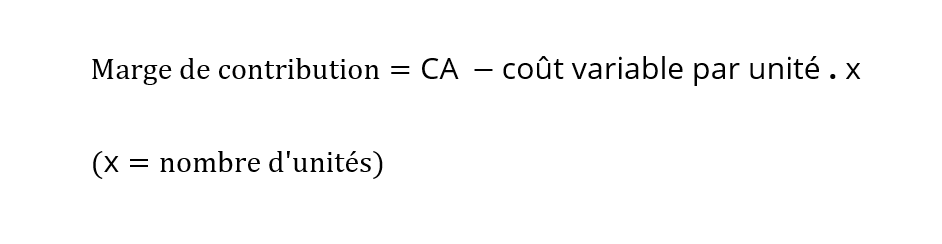

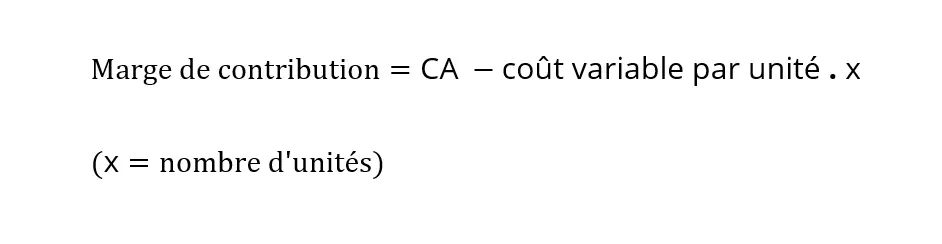

La marge de contribution

La marge de contribution est la part de prix d’un produit après déduction des charges variables.

La marge de contribution est facile à calculer à condition d’avoir un aperçu clair de la structure des charges dans l’entreprise.

La marge de contribution correspond à ce dont l’entreprise dispose pour couvrir les charges fixes. Concrètement : plus la marge de contribution est élevée, plus les charges fixes seront couvertes par le chiffre d’affaires réalisé. La marge de contribution est donc un indicateur décisif pour déterminer le seuil de rentabilité. Si elle est supérieure aux charges fixes, l’entreprise fait du bénéfice. Quand la marge de contribution est de 0 €, vous avez atteint le seuil de rentabilité.

Formule permettant de calculer le seuil de rentabilité

Combien d’articles dois-je vendre pour atteindre le seuil de rentabilité ? Toute entreprise qui veut devenir rentable doit se poser cette question. Le calcul se fait de la manière suivante :

En premier lieu, vous avez besoin de :

Pour déterminer la quantité x du seuil de rentabilité, vous devez résoudre le système avec ces deux équations sur la base de x.

En tenant compte d’un seul produit, on peut déterminer le nombre de produits qu’il est nécessaire de vendre pour couvrir l’ensemble des charges nécessaire à sa production.

La plupart des entreprises ne fabriquent et ne commercialisent pas un seul produit, mais plusieurs produits. Cela rend le calcul un peu plus compliqué, car le seuil de rentabilité ne peut pas être donné pour un seul produit. Le prix et les charges variables diffèrent d’un produit à l’autre, et pour chaque produit, le nombre d’articles à vendre pour atteindre le seuil de rentabilité n’est pas le même. Dans un tel cas, le seuil de rentabilité est exprimé en chiffre d’affaires total minimal devant être réalisé par l’entreprise sur l’ensemble des produits. Si l’on considère plusieurs produits en même temps, vous devez calculer le facteur de chacun des produits, pour qu’il puisse couvrir les charges fixes. À partir des facteurs de tous les produits, on peut déterminer un facteur unique que l’on divise par les charges fixes. Le résultat est le chiffre d’affaires total que vous devez viser pour franchir le seuil de rentabilité.

Le calcul du seuil de rentabilité permet de répondre à deux questions importantes :

1. Combien d’articles l’entreprise doit-elle produire et vendre pour couvrir ses charges fixes ? (Prise en compte d’un article)

2. Quel chiffre d’affaires l’entreprise doit-elle faire pour couvrir ses charges fixes ? (Prise en compte de plusieurs articles)

Exemple : le seuil de rentabilité pour un food-truck qui vend des hot-dogs

Depuis le mois de juillet, Jean et Alexandra ont un petit food-truck avec lequel ils vendent des hot-dogs. Ils vendent des hot-dogs à plusieurs emplacements de la ville. Tous les mois, ils ont des charges fixes à régler d’un montant de 800 € (location des emplacements, leasing du food-truck, assurance, électricité, etc.). Ils achètent la saucisse au prix de 0,70 €/pièce. Vient s’ajouter 0,10 € pour l’assiette en carton, la moutarde et le ketchup. Ils vendent leur hot-dog 2,80 € pièce.

Étape 1 : déterminer la marge de contribution par hot-dog

Étape 2 : calcul du seuil de rentabilité

Jean et Alexandra doivent vendre tous les mois 400 hot-dogs pour ne pas être en déficit. Ce n’est qu’au bout du 401ème hot-dog qu’ils font un bénéfice de 2,00 €.

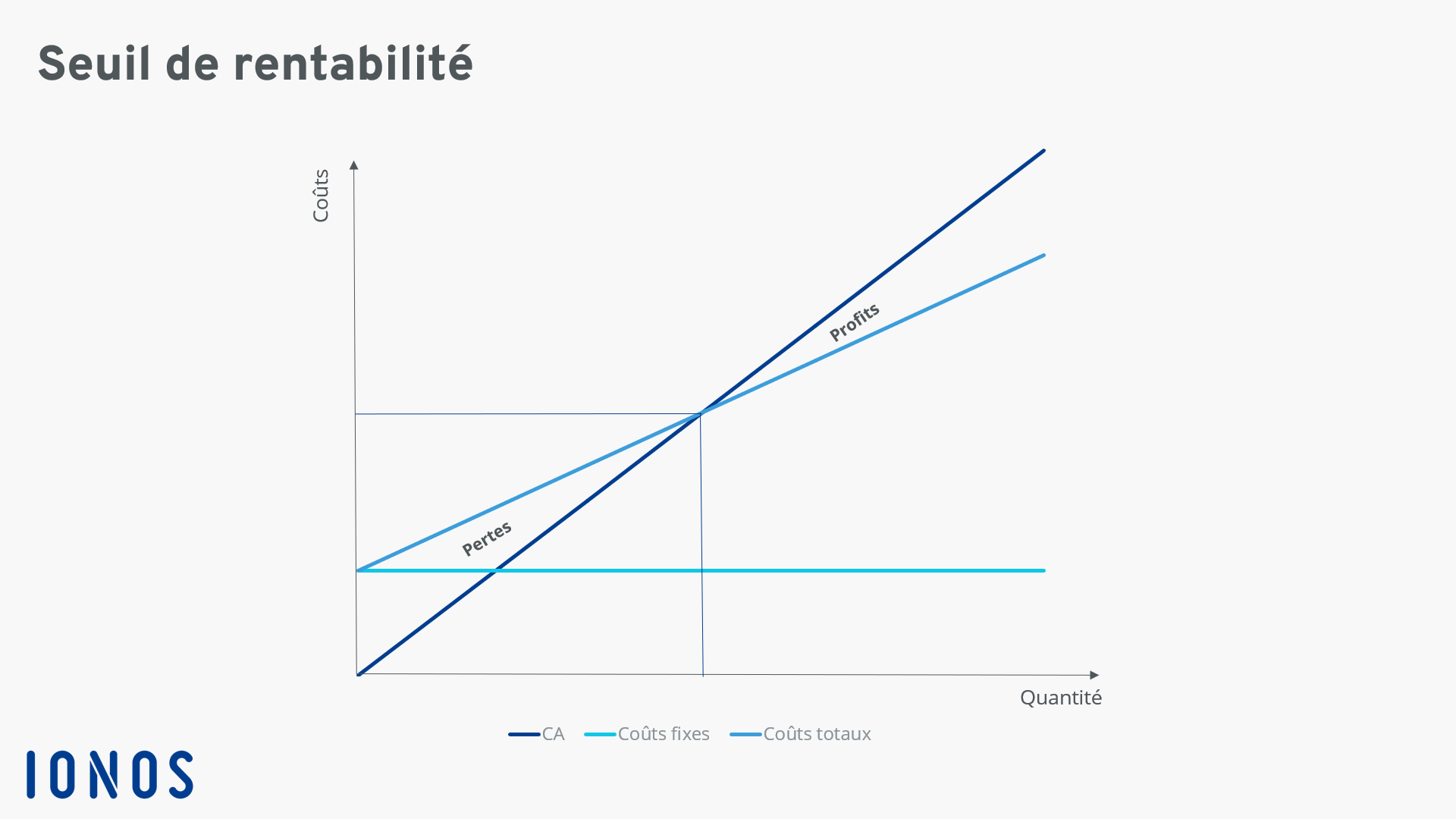

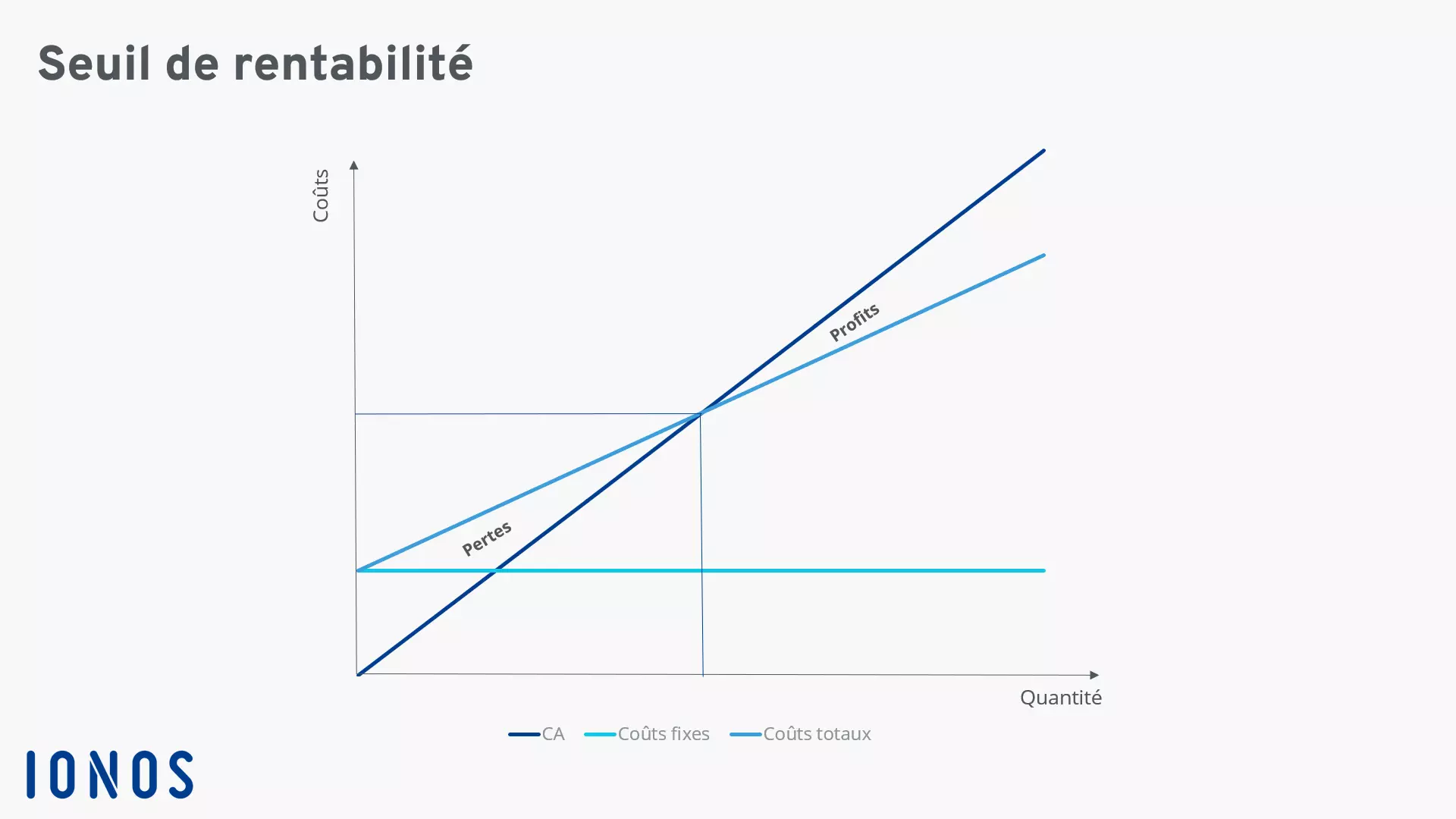

Le seuil de rentabilité, représentation graphique

Dans le graphique, le seuil de rentabilité se situe à l’intersection entre la courbe du chiffre d’affaires et celle du total des charges. À ce stade, le total des charges correspond au même montant que le total du chiffre d’affaires. L’entreprise n’est ni déficitaire, ni excédentaire. Si l’entreprise vend plus de produits, elle bascule en zone de profits. Si les ventes diminuent, l’entreprise bascule en zone de pertes.

Analyse du seuil de rentabilité : un outil d’analyse important pour votre entreprise

Le seuil de rentabilité est un indicateur important, en particulier pour les jeunes entreprises. Si l’on n’atteint pas le chiffre d’affaires minimal (ou que l’on ne vend pas la quantité de produits requise) pour dépasser le seuil de rentabilité, il faut se poser des questions. L’entreprise doit alors réagir en urgence pour assurer sa survie. Parmi les mesures possibles qui peuvent être prises, mentionnons :

- Augmenter les efforts de vente

- Réduire les charges fixes

- Réduire les charges variables

- Arrêter la production ou au moins certaines parties de la production

Si on observe l’évolution du seuil de rentabilité sur une plus longue période, on peut vérifier si l’entreprise s’approche du point mort ou non. Le seuil de rentabilité permet de mesurer le recul de ventes que l’entreprise peut supporter sans se retrouver en situation de pertes.

Si l’on a l’intention d’ajouter un nouveau produit à son assortiment, on peut, à l’aide d’une analyse du seuil de rentabilité, vérifier si le nombre estimé de ventes se situe au-dessus ou en dessous du seuil de rentabilité. Il convient cependant de prendre en considération le fait que l’élargissement de la palette de produits peut modifier la structure de coûts d’une entreprise. Il se peut que les charges fixes augmentent en raison de salaires accordés à de nouveaux employés, pour la location de nouveaux espaces, d’un plus grand hall de production. D’un autre côté, il se peut aussi que les conditions d’achat des matières premières ou de pièces techniques deviennent plus avantageuses en raison d'un volume d’achat plus important.

Les charges liées au stockage ne sont pas prises en compte dans l’analyse du seuil de rentabilité. Ces frais doivent être ajoutés au calcul du seuil de rentabilité.

L’analyse du seuil de rentabilité ne doit pas être le seul outil d’analyse dans une entreprise, car le calcul du seuil de rentabilité repose sur certaines conditions.

- La répartition des charges en charges fixes et charges variables doit être correcte.

- Le volume produit doit correspondre au volume vendu.

- Les prix et le planning de production doivent rester constants sur la période qui est prise en compte dans le calcul.

Si ces conditions ne sont pas réunies, la pertinence du seuil de rentabilité est compromise.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.