Qu’est-ce que le cautionnement ?

Au niveau juridique, le cautionnement est un acte, un contrat qui est par principe consensuel. Par ce biais, le « garant » s’engage envers un créancier à payer les dettes de quelqu’un si cette personne (le débiteur principal) n’est pas en mesure de le faire. Le cautionnement est ainsi une garantie, une sureté supplémentaire pour le créancier. En cas de problème, de défaut de paiement, le garant ou la caution assume l’obligation du débiteur.

Cautionnement : définition

Le cautionnement est conformément à l’article 2288 du Code civil, un contrat par lequel un tiers, appelé caution, promet à un créancier de le payer si le débiteur n’exécute pas son obligation. Le cautionnement est donc une sûreté personnelle par laquelle une personne, « la caution », s’engage envers une troisième dite « bénéficiaire du cautionnement » à régler la dette du débiteur dite « la personne cautionnée », pour le cas où cette dernière faillirait à son obligation.

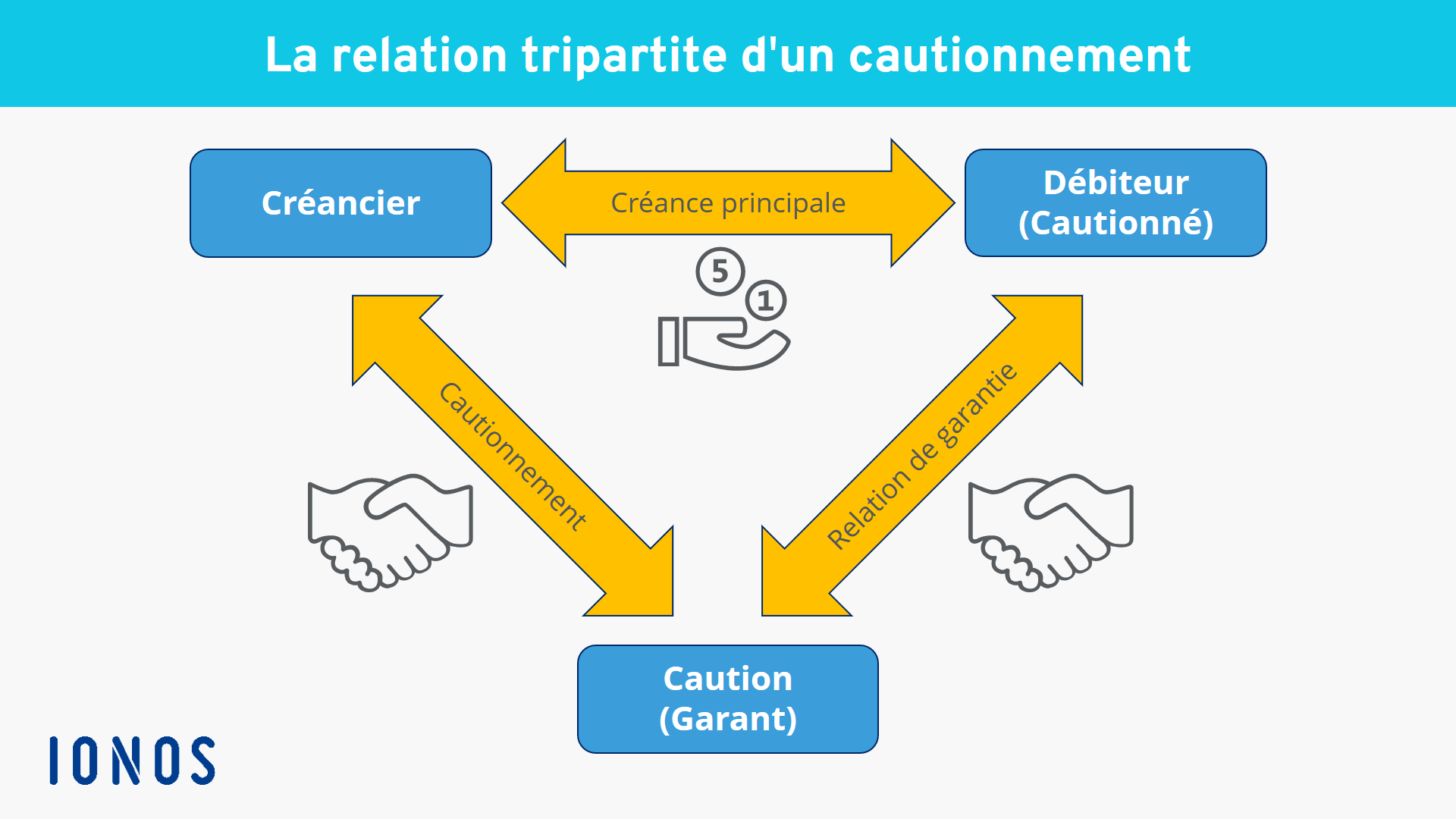

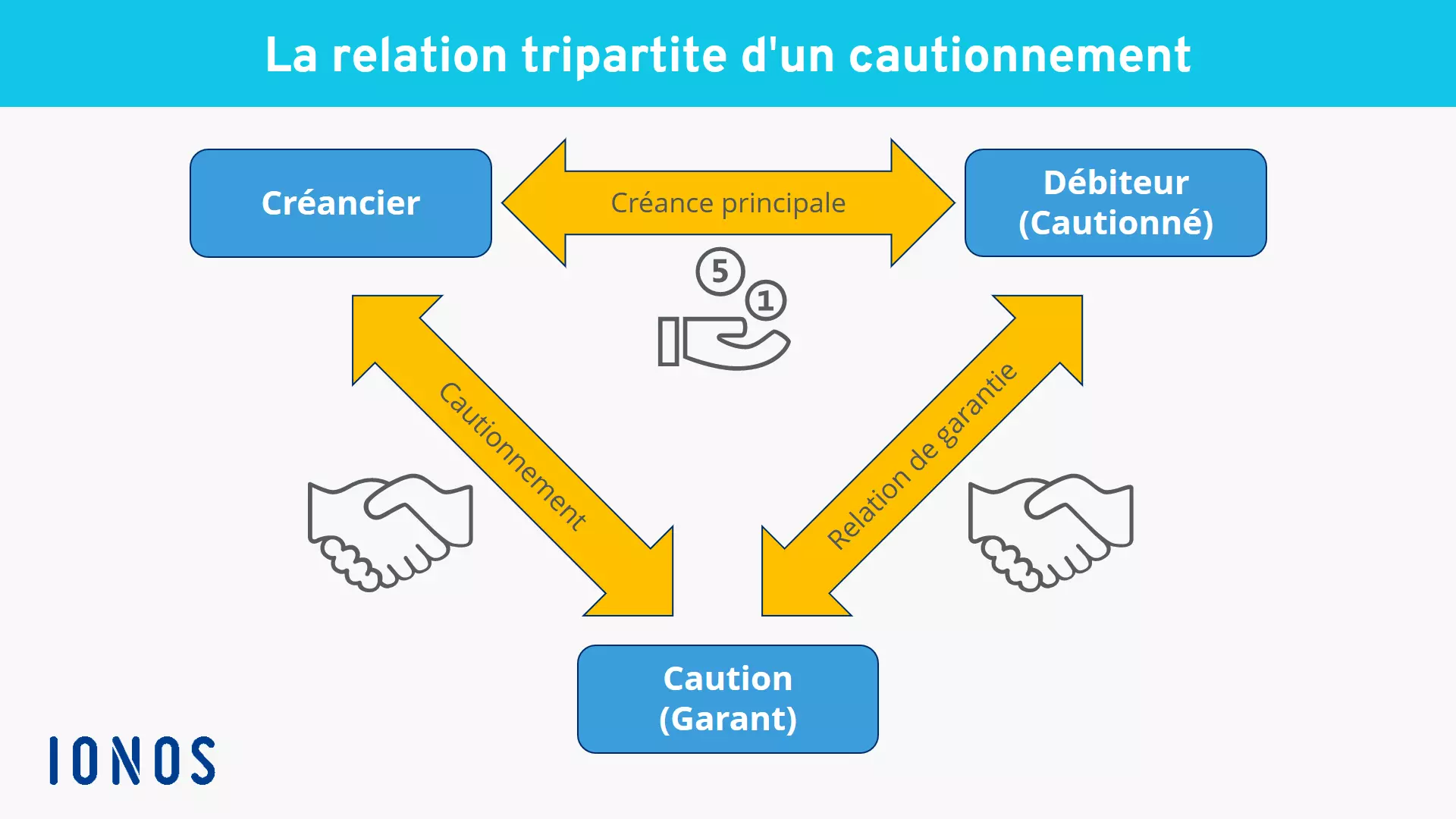

Le cautionnement : une opération tripartite

Tout cautionnement est en principe une relation entre trois parties. Il y a la caution, le créancier (ou bénéficiaire du cautionnement), et le débiteur principal (la personne cautionnée). Ce lien peut ainsi être illustré de cette façon :

Ainsi, se porter caution signifie la promesse de payer la dette d’une autre personne si cette dernière ne remplit pas son engagement. Bien souvent les entrepreneurs qui cherchent à obtenir un prêt ou un crédit de trésorerie auprès d’une banque n’ont pas d’autre choix que de se porter caution personnelle. Il s’agit d’un acte important qui peut aussi être lourd de conséquences puisque c’est accepter de le garantir sur son patrimoine personnel.

Comment fonctionne le cautionnement ?

Une transaction ou un contrat entre deux parties ne nécessite pas forcément un garant. Toutefois, si l’une des deux parties fournit d’abord un service (par exemple l’octroi d’un prêt ou la location d’un appartement) et exige une garantie de la part d’une tierce personne pour assurer la contrepartie (le paiement) alors un garant est souvent requis. Ceci doit cependant d’abord être accepté par le partenaire contractuel s’il souhaite être couvert par une garantie, il est aussi libre de refuser l’intégration d’un système de caution.

L’acte de cautionnement

Tout contrat de cautionnement est un acte unilatéral qui doit ainsi être obligatoirement signé et écrit par la caution. L’acte doit être de plus rédigé dans des termes précis : la nature des dettes et les montants doivent bien figurer. Le cautionnement peut alors être soit un acte sous seing privé, c’est-à-dire rédigé par des personnes privées sans qu’un officier public (huissier ou notaire) n’intervienne dans la rédaction de l’acte, soit un acte authentique qui est alors rédigé par un officier public habilité par la loi : officier d’état civil, notaire ou encore un huissier de justice. Traditionnellement l’acte est rédigé de façon manuscrite en deux exemplaires. L’acte de cautionnement doit mentionner le montant maximal de l’engagement de la caution, dette, intérêts et les frais inclus.

Se porter caution peut être un acte assez habituel notamment lorsqu’il s’agit de la caution du locataire pour un logement privé. Dans ce cas de figure, la caution s’engage envers le propriétaire du logement loué à payer les dettes locatives du locataire en cas de défaillance de sa part. La caution peut être une personne physique : le plus souvent un parent ou amis, mais aussi une personne morale (un institut, une entreprise ou une banque). Il faut savoir qu’il existe deux types de caution : la caution simple et la caution solidaire.

La caution simple

Il peut être assez courant qu’en France, le propriétaire d’un logement réclame lors de la signature d’un bail d’habitation un acte de cautionnement. La caution simple permet ainsi au bailleur en cas d’impayés de loyers ou de charges de faire appel à la caution. Pour cela, il doit au préalable envoyer au locataire un commandement de payer par huissier de justice afin de lui réclamer les sommes dues. Une copie doit être envoyée à la caution.

Si cette démarche est infructueuse et que le locataire ne parvient toujours pas à régler ses dettes, le bailleur doit alors dans un second temps s’adresser par courrier recommandé avec avis de réception à la caution. Cela permet en effet de prouver la démarche. Il existe donc avec ce système de caution simple une première phase de rappel voire de discussion dans le but de trouver une solution avant de recourir tout de suite à la caution.

La caution solidaire

À la différence de la caution simple, la caution solidaire permet au propriétaire de faire appel directement à la caution dès le premier problème de règlement, le premier impayé. Le bailleur ne doit ainsi pas passer par le locataire ou chercher une solution avec ce dernier. Avec ce type de caution, il n’y a ainsi pas vraiment de phase de discussion.

Pour cette démarche cependant, le propriétaire doit s’adresser à la caution avec une lettre recommandée avec avis de réception. La caution solidaire n’existe pas uniquement dans le cadre de la location d’un bien immobilier. En général une caution est souvent « solidaire ». Ainsi, la personne qui s’est portée caution doit payer l’intégralité de la dette et cela dès que le débiteur principal est défaillant et renonce aussi au bénéfice de discussion.

À noter que depuis la loi Élan de novembre 2018, la caution ne doit plus obligatoirement être un document manuscrit (même si la signature reste bien une mention manuscrite nécessaire) et l’administration française propose même un modèle personnalisable d’acte de cautionnement.

Durée de la caution

Avant de s’engager et de signer un acte de cautionnement, la caution doit bien prendre toute la mesure de cet engagement et doit notamment faire attention en plus des sommes qu’elle aura à payer le cas échéant, et de la durée pendant laquelle elle s’engage. Le cautionnement peut en effet porter sur une période déterminée. C’est le plus souvent lié à la fin d’une opération comme l’échéance d’un prêt, la fin d’un contrat de location etc.

Dans le cas d’une durée indéterminée, la caution se porte garant de toutes les sommes que pourrait devoir par exemple sa société dans le cas d’un entrepreneur ou bien à payer toutes les dettes futures d’une personne. Dans le cas d’une durée indéterminée, la caution dispose alors du droit de résiliation unilatéral et peut ainsi mettre fin à tout moment au cautionnement. Il existe cependant souvent des modalités et un préavis. Mais il est clair que si la caution décide de résilier son engagement, cela entraîne à coup sûr la fin d’un contrat (par exemple le support financier d’une banque pour un entrepreneur). Par contre la caution ne dispose d’aucune faculté de résiliation si le cautionnement est à durée déterminée.

Somme de la caution

Le cautionnement indéfini est lorsque la caution assure la dette principale dans son intégralité et s’engage à payer sans plafond ou limite ce que le débiteur principal n’aura pas réglé. Ce type de cautionnement est assez risqué. Comme le défini l’article 2293 du Code civil : le cautionnement indéfini qui est alors aussi appelé le cautionnement omnibus prévoit que la caution s’engage vis-à-vis d’un tiers à régler sa dette mais aussi tous les accessoires de celle-ci ainsi que les premiers frais de poursuite ou de demande de règlement.

Au contraire le cautionnement peut aussi être défini, c’est à dire qu’il ne garantit qu’un certain montant ou que jusqu’à un certain plafond. Évidemment, cela doit être clairement indiqué et défini dans l’acte de cautionnement.

Limiter son engagement

Puisqu’être caution peut être une opération risquée, il peut être intéressant et même nécessaire de limiter au maximum son engagement ou du moins de le négocier, notamment pour les entrepreneurs. Ainsi vous pouvez vous porter caution sur une dette bien définie et non sur l’ensemble des dettes (par exemple l’ensemble des dettes d’une entreprise), il peut parfois être possible de ne pas être caution des intérêts. Evidemment, vous pouvez aussi limiter le cautionnement dans le temps. Enfin, faites attention à ne pas forcément engager votre conjoint dans l’acte de cautionnement. Ainsi, vous n’engagez que vos biens propres et cela même si vous êtes marié sous le régime de la communauté légale.

Conclusion

L’acte de cautionnement n’est pas anodin. Se porter caution de son entreprise pour obtenir un crédit de fournisseur ou d’une banque peut être une opération à risques, ainsi la prudence reste de mise. Il est important de prendre le temps de bien lire en détails tout acte de cautionnement avant de le signer et de vérifier si le contrat respecte bien toutes les mentions légales.

Il faut aussi prendre toute la mesure de votre engagement. Il peut être intéressant de limiter votre engagement.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.