Carnet de bord de véhicule de fonction : modèle gratuit en format Excel et PDF

De nombreux salariés utilisent un véhicule de fonction à titre privé. C’est en effet le principe même de l’intérêt de cette option : le véhicule est mis à la disposition de l’employé à la fois pour ses déplacements professionnels et personnels. Il s’agit d’un avantage contractuel et devient ainsi un élément du salaire, le véhicule est alors placé sous la responsabilité d’un salarié. C’est la différence avec le véhicule de service, ce dernier est en effet utilisé par un salarié uniquement dans le cadre de déplacements professionnels. Mais le recours à une voiture de fonction ou voiture de société est au regard de la fiscalité considéré comme un avantage en nature. À ce titre, le véhicule est ainsi soumis à l’impôt sur le revenu et aux charges sociales. Dans le but d’évaluer cet avantage, il existe deux manières : l’évaluation forfaitaire ou bien l’évaluation d’après la valeur réelle. Dans ce dernier cas, il est alors nécessaire de tenir un carnet de bord pour le suivi des déplacements ou plus simplement un carnet de suivi kilométrique.

De plus, l’entrepreneur ou la société peut aussi récupérer la TVA sur les frais de carburant, mais ce n’est pas automatique et des conditions doivent être respectées. Les dépenses personnelles ne peuvent faire l’objet d’une déduction ou récupération de TVA. Ainsi il est nécessaire de distinguer l’utilisation du véhicule de fonction entre son usage professionnel et son usage privé.

Pour ces deux points, il est donc important de respecter plusieurs exigences de l’administration fiscale. Découvrez ici ce à quoi vous devez faire attention pour cette évaluation et pour tenir correctement un carnet de bord de suivi des déplacements. Vous pouvez aussi télécharger gratuitement notre modèle de carnet de bord sous forme de fichier Excel ou PDF.

Évaluation d’après la valeur réelle : utilisation d’un carnet de suivi kilométrique

La mise à disposition d’une voiture de fonction est une pratique assez courante en France, notamment pour les cadres et les commerciaux. Quand le véhicule est utilisé par le salarié à titre personnel, pendant les vacances ou le week-end notamment, l’administration fiscale considère cela comme un avantage en nature. Il existe alors deux méthodes pour calculer cet avantage : la manière forfaitaire ou bien d’après la valeur réelle du véhicule. Le mode de calcul au réel va dépendre de plusieurs paramètres :

- Est-ce un véhicule acheté ou un véhicule de location ?

- Le véhicule a-t-il plus ou moins de 5 ans ?

- Le calcul doit-il se faire sur la base des dépenses réelles ou d’un forfait annuel ?

Vous pouvez retrouver un tableau explicatif complet sur les modes de calcul de cet avantage en nature dans une annexe du Bulletin Officiel des Finances Publiques.

Ainsi, la tenue d’un carnet de bord du véhicule est, dans certains cas, plus avantageuse sur le plan fiscal que la variante forfaitaire, mais exige toutefois un certain effort. Le législateur impose en effet des exigences assez strictes et un livre de bord de suivi des déplacements doit être en permanence complété et doit indiquer les trajets effectués, c’est pourquoi la manière forfaitaire est majoritairement utilisée. Un livret de bord distinct doit être tenu pour chaque véhicule. Les informations nécessaires dans le carnet de route comprennent le numéro d’immatriculation et le kilométrage au début et à la fin de l’année ou au début et à la fin de l’utilisation du véhicule. Si le véhicule est utilisé par plus d’une personne, le conducteur correspondant doit également être saisi pour chaque déplacement.

Concernant la fiscalité et plus particulièrement la déduction et la récupération de la TVA sur les véhicules de société, vous pouvez retrouver de plus amples informations sur le site de Bpifrance.

Obligations relatives à la tenue d’un carnet de bord de suivi des déplacements

L’administration fiscale demande plusieurs conditions de formes et de fonds. Ainsi, il est nécessaire de tenir précisément un registre de route ou livret de bord du véhicule de fonction en respectant les points suivants :

- Un carnet de bord distinct doit être réalisé pour chaque véhicule.

- Si le véhicule est utilisé par plus d’une personne, le nom du conducteur doit apparaitre et cela pour chaque trajet.

- La date du trajet doit clairement figurer sur le document.

- L’adresse de départ et l’adresse de destination sont obligatoires.

- Le nombre de kilomètres parcourus par trajet doit être inscrit.

- Enfin, le nombre total de kilomètres parcourus par jour doit être relevé.

- Tous les renseignements contenus dans le carnet de bord du véhicule doivent être complets, même pour les trajets habituels ou de routine, ces informations sont obligatoires à chaque fois.

- Pour une bonne vérification par l’administration fiscale, le journal de bord doit être aussi clair que possible et chaque inscription doit être lisible.

Nous rappelons ici que les kilomètres parcourus entre le domicile et le lieu de travail sont considérés comme des kilomètres « privés ».

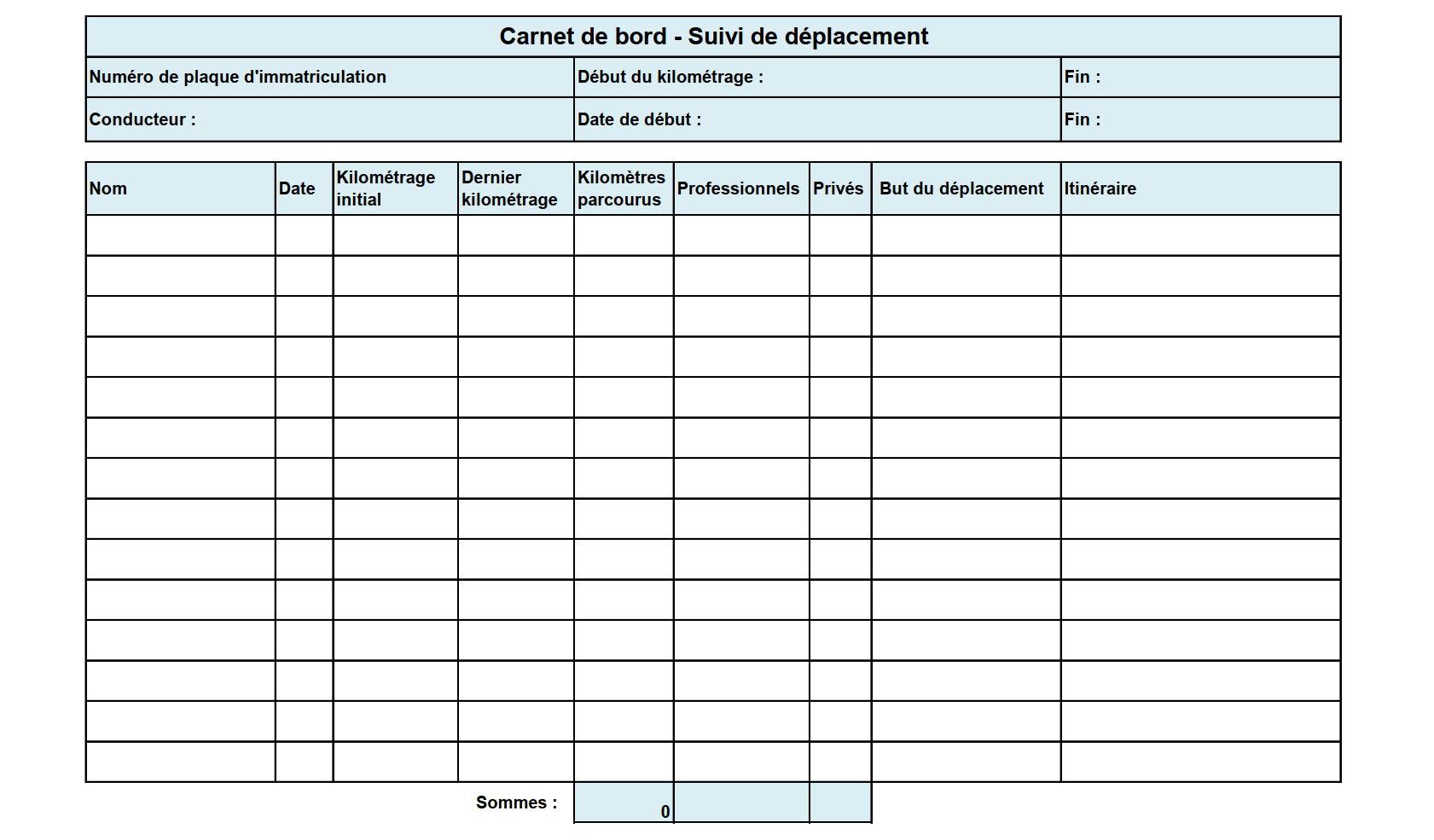

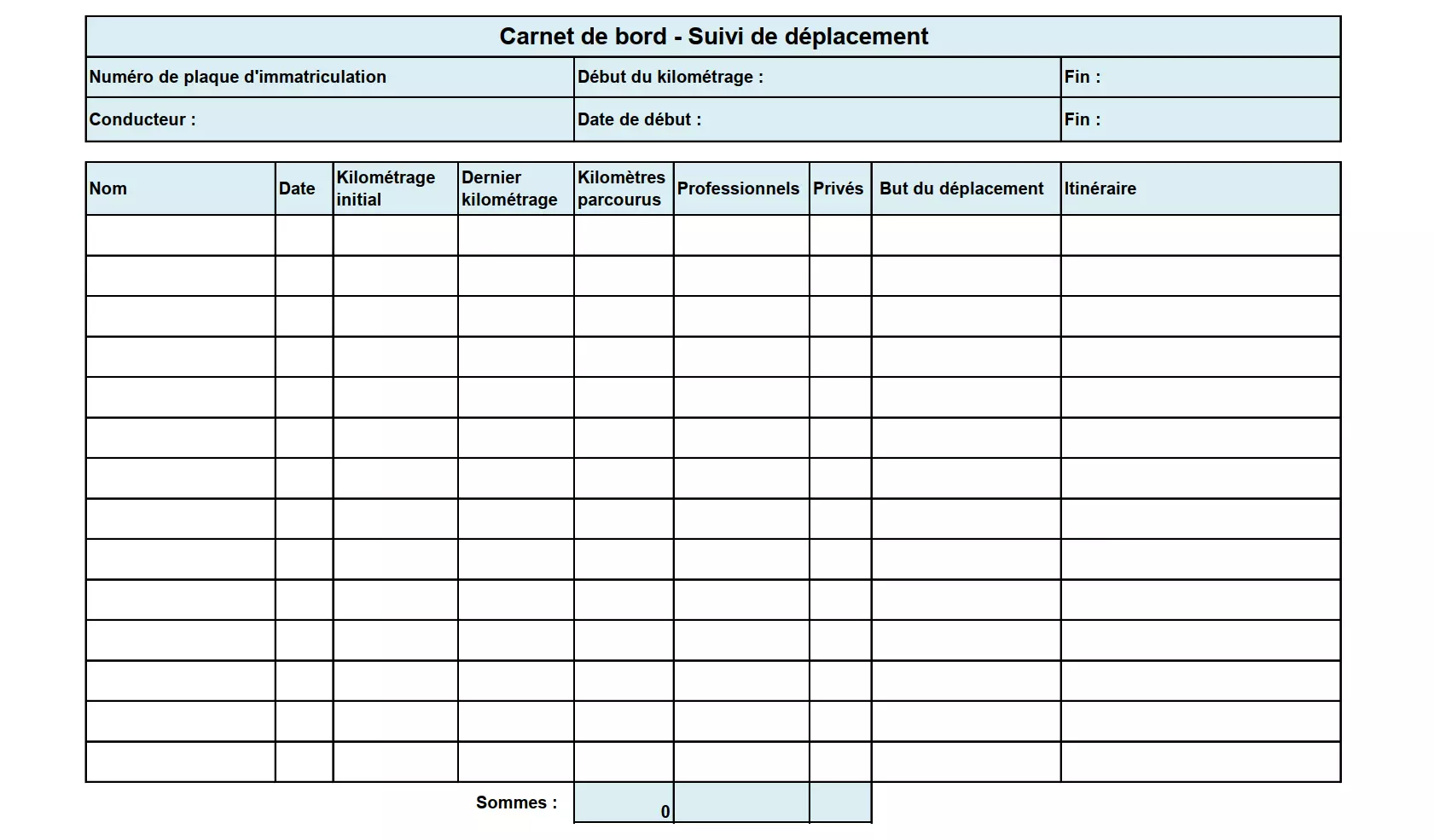

Modèle de carnet de bord - suivi des déplacements : téléchargement et consignes

Vous pouvez télécharger gratuitement le modèle de journal de bord suivant sous forme de fichier Excel ou PDF et l’utiliser immédiatement :

Les instructions suivantes indiquent comment remplir correctement le document :

- Dans le coin supérieur gauche du carnet de bord du véhicule, inscrivez le numéro d’immatriculation du véhicule en question.

- Inscrivez à coté de « Conducteur » votre nom ou celui de l’employé qui va utiliser le véhicule la plupart du temps.

- Notez le kilométrage du véhicule au début de la période d’utilisation respective dans le coin supérieur droit. N’oubliez pas d’ajouter le kilométrage final avant de remettre votre carnet de bord à l’administration fiscale.

- La ligne en dessous définit la période exacte d’utilisation du véhicule

- Dans les lignes suivantes, vous noterez maintenant pour chaque trajet individuel le nom du conducteur, la date, le kilométrage au début et à la fin du trajet et la distance totale parcourue. Vous devez également préciser s’il s’agit d’un déplacement professionnel ou privé et le but du déplacement. Dans le cas des détours, il peut également être utile d’expliquer l’itinéraire plus en détail.

Cependant, n’oubliez pas que les carnets de bord sous Excel peuvent être modifiés à volonté et que ces changements sont difficiles à retracer, ils ne sont donc pas idéals pour les remettre de manière électronique aux autorités fiscales. Ceci s’applique même si vous remplissez le journal de bord sur votre PC et que vous l’imprimez par la suite. Vous pouvez utiliser notre modèle de livre de bord pour véhicule créer votre propre journal de bord papier, mais n’oubliez pas d’écrire toutes vos entrées à la main. Vous pouvez également utiliser la feuille de calcul Excel pour vos dossiers personnels et vos calculs et n’oubliez pas de réaliser à la fin une copie du carnet de bord du véhicule de fonction.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.