Le compte de résultat : obligations et exemptions

Le compte de résultat est un document classique et obligatoire de la comptabilité pour toute entreprise. Il est notamment utile pour apprécier la performance et sert à estimer la santé financière d’une entreprise. En effet, il permet d’obtenir le résultat net global (c’est-à-dire la différence entre les produits et les charges) d’une société. Le compte de résultat englobe toutes les opérations qui ont eu un impact sur l’année observée, c’est donc un document de synthèse.

Il représente ainsi un document comptable interne fort utile à la direction, mais aussi un document externe car il se doit d’être public et de renforcer la transparence de l’entreprise. C’est en effet un indicateur de son activité. Le compte de résultat est très important pour les investisseurs et les fournisseurs, mais aussi utile à l’entreprise elle-même pour mieux connaître sa situation économique. Enfin, ce document est également exigé par l’administration fiscale.

Depuis 2015 cependant, avec l’article 213 de la loi pour la croissance, l’activité et l’égalité des chances économiques (nommée aussi loi Macron), les PME peuvent opter pour la confidentialité de leurs informations financières et sont dispensées de publier leur compte de résultat. Les PME doivent toutefois respecter plusieurs critères : le bilan ne peut dépasser 4 millions d’euros et le montant net du chiffre d’affaires ne doit pas excéder 8 millions d’euros. Enfin le nombre de salariés se doit d’être de 50 au maximum.

Le compte de résultat est un document de synthèse établi par l’entreprise à la fin de l’exercice comptable. Il présente la performance financière d’une entité sur une période donnée en obtenant le résultat net qui est la différence entre les produits et les charges.

Les entreprises enregistrent toutes les opérations commerciales dans une compatibilité en partie double, et cela conformément à la loi. Cela signifie aussi qu’elles doivent établir des comptes annuels pour chaque exercice, comprenant à la fois un bilan et un compte de résultat, et il est important de ne pas les confondre ! Nous allons analyser la composition d’un compte de résultat, notamment via un exemple pour ainsi mieux comprendre sa structure.

Dans l’article sur la comptabilité en partie double, nous détaillons le processus de la comptabilité commerciale et présentons le rôle du bilan et du compte de résultat.

Composition et présentation du compte de résultat : exemple

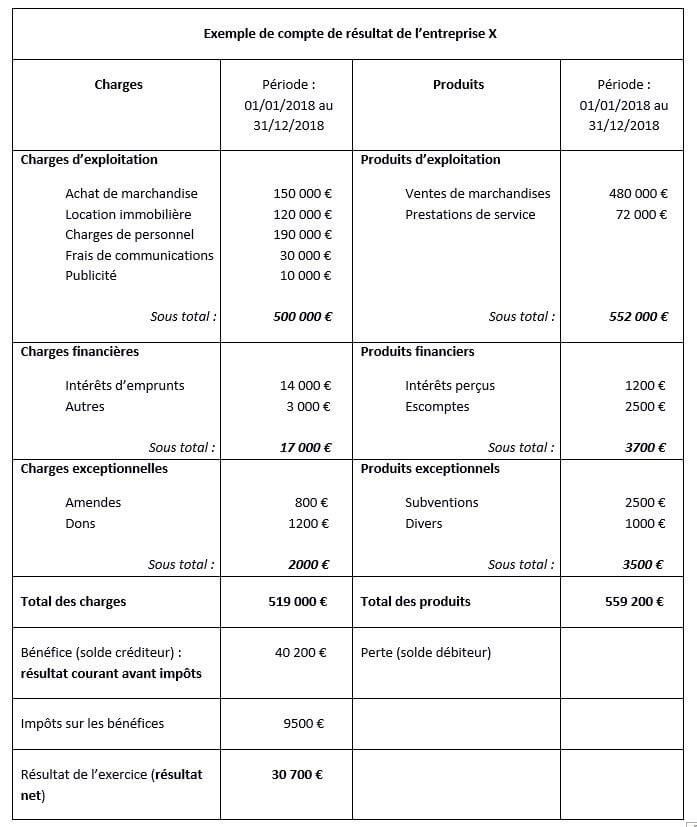

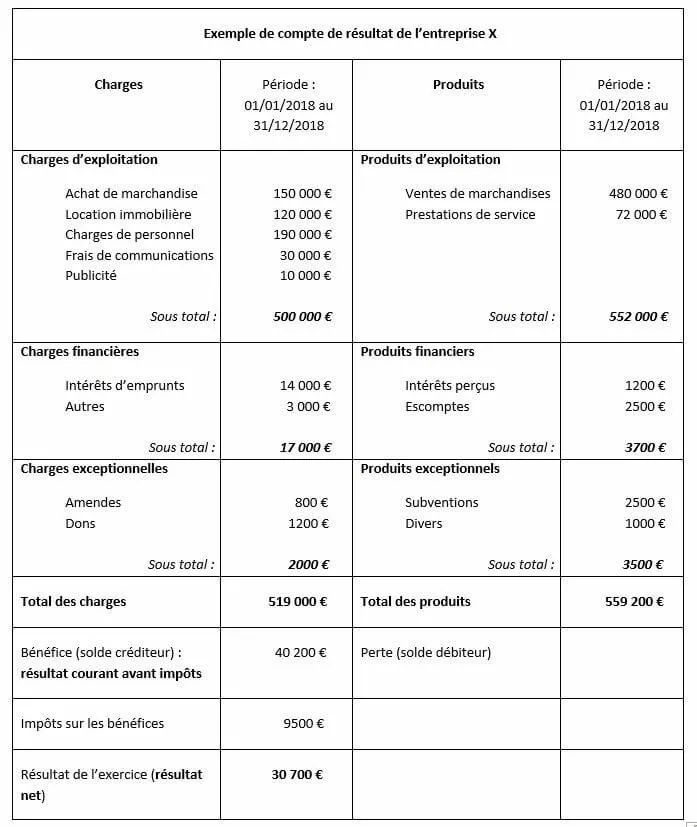

Nous l’avons évoqué, le compte de résultat possède deux éléments principaux que sont les produits et les charges. Un produit est une recette (une vente), alors qu’une charge correspond à une dépense (achat). Mais l’ensemble des produits et des charges qui se trouvent dans le compte de résultat peuvent se répartir en trois catégories, trois classes : l’exploitation, le financier et l’exceptionnel.

C’est l’addition des trois résultats suivants qui forme le résultat final d’une société avant le calcul de l’impôt : c’est le RCAI (résultat courant avant impôt). Cette donnée est importante puisqu’elle va servir le plus souvent de base au calcul de l’impôt. Enfin, le solde final ou résultat net correspond à ce dernier chiffre moins le montant de l’impôt sur les sociétés.

- Boîte email Exchange jusqu’à 50 Go

- Dernières versions de vos applications Office préférées

- Assistance gratuite pour l’installation

Le résultat d’exploitation

Ce résultat sert à mesurer la rentabilité et par la même la performance de l’activité courante de l’entreprise. On peut l’obtenir en faisant la différence entre le chiffre d’affaires (CA) et les charges d’exploitation (personnel, taxes, location, consommation de matières premières etc.). Un résultat d’exploitation faible signale une mauvaise maîtrise des coûts ou bien un chiffre d’affaires qui n’est pas suffisant pour compenser l’ensemble des charges fixes. On parle de perte d’exploitation si le résultat est négatif et d’un bénéfice d’exploitation dans le cas contraire.

Ce résultat seul est important pour un entrepreneur pour avoir une vue d’ensemble sur l’activité de sa société. Pour remédier à un résultat faible ou négatif, le chef d’entreprise peut alors soit chercher à diminuer les charges ou bien à augmenter le chiffre d’affaires.

Le résultat financier

Il illustre la politique financière de l’entreprise. Pour l’obtenir il suffit de faire la différence entre les produits financiers (les revenus de créances ou de placements, les escomptes obtenus etc.) et les charges financières (comme les intérêts d’emprunt, les escomptes accordés etc.). Cependant une société dont le but n’est pas de gérer et de générer des produits financiers possède un solde en général négatif, du moins dès qu’il existe un emprunt.

Le résultat exceptionnel

Cette dernière catégorie englobe tous les éléments qui ne sont pas récurrents ou classiques à l’activité de la société (procès, subventions, plus-values d’actifs, coûts de restructuration etc.) Il ne constitue donc pas un indicateur crucial pour la conduite de l’activité courante de l’entreprise et ne permet pas de juger de la rentabilité d’une société.

Pour illustrer ces trois catégories, nous réalisons un exemple de compte de résultat classique pour une entreprise fictive nommée X :

Utilisation et extension du compte de résultat

Le compte de résultat peut aussi être plus fortement précisé en catégorisant les charges. En effet il y a des charges fixes (location immobilière qui est un loyer de l’entreprise) et des charges qui sont variables (l’achat de marchandises). Ces chiffres peuvent donc être intéressants pour le calcul des coûts de revient et la fixation ou l’ajustement des prix.

Il est important de différencier le compte de résultat du bilan. Le bilan comptable est un document comptable primordial dont le but est de mesurer à un instant donné ce qu’une société possède et comment son patrimoine est financé. Le bilan est généralement réalisé une fois par an lors de chaque exercice comptable, et contrairement au compte de résultat il ne renseigne pas sur l’activité de l’entreprise.

Enfin, il existe le compte de résultat prévisionnel. Ce document est similaire à celui présenté plus haut, mais il indique des prévisions sur l’activité future d’une société. Ainsi, il est nécessaire de déterminer les valeurs de l’ensemble des éléments du bilan. Le compte de résultat prévisionnel est notamment demandé par les institutions bancaires et organismes de crédit, il permet en effet de montrer que l’entreprise sera à l’avenir bénéficiaire et doit ainsi convaincre pour l’obtention d’un crédit.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.