Les bases de la comptabilité en partie double

Si vous gérez une entreprise, vous ne pouvez passer à côté de la comptabilité. La comptabilité commerciale est un élément essentiel de la comptabilité et est même un devoir pour tous les commerçants inscrits. En fin de compte, les autorités financières ont besoin de déclarations d’impôt, ainsi que du bilan annuel d’une entreprise afin de déterminer le degré et le type d’imposition en vigueur. Mais il est aussi dans votre propre intérêt en tant qu’entrepreneur de conserver de manière ordonnée vos rentrées et dépenses d’argent. Il est en effet préférable de planifier vos projets avec un aperçu pertinent des chiffres liés à votre activité.

La comptabilité en partie double vous permet de rendre très facilement visible un aperçu de vos processus commerciaux. Mais à partir de quel moment devient-elle une obligation ? Et comment fonctionnent les différents processus de calcul ? La comptabilité en partie double n’est pas aussi complexe qu’elle peut le paraître au premier regard. IONOS vous explique étape par étape les bases de cette comptabilité en partie double et ce à quoi il faut être vigilant.

- Boîte email Exchange jusqu’à 50 Go

- Dernières versions de vos applications Office préférées

- Assistance gratuite pour l’installation

Définition : qu’est-ce que la comptabilité en partie double ?

La comptabilité en partie double est un système comptable imposé par la loi, qui décrit et énumère tous les processus commerciaux d’une entreprise. Le bilan de fin d’année, qui est le résumé de toutes les transactions commerciales de l’année, doit être délivré au fisc en fin d’année. Avec ce dernier, vous pouvez faire le bilan de fin d’année commerciale et découvrir quel chiffre d’affaires votre entreprise a effectué, au regard des rentrées et sorties d’argent, et même établir des prévisions pour l’avenir.

La comptabilité en partie double peut se comprendre selon deux différents sens d’un point de vue technique : le calcul des processus commerciaux se fait en effet au moins avec deux comptes, un compte et un compte de contrepartie.

- Domaine .eu ou .fr + éditeur de site gratuit pendant 6 mois

- 1 certificat SSL Wildcard par contrat

- Boîte email de 2 Go

la comptabilité en partie double s’adresse particulièrement aux entreprises à fort capital, qui doivent traiter de nombreuses entrées et sorties financières. Une comptabilité simple quant à elle résume les entrées et sorties d’argent d’une entreprise dans une confrontation simple des deux comptes. Cette méthode comptable est plutôt adaptée pour les petites entreprises.

Quand la comptabilité en partie double devient-elle une obligation ?

Tous les commerçants inscrits au registre du commerce ont pour obligation de tenir leurs comptes comme la loi le prévoit. Toute activité commerciale exige la présentation d’un bilan et d’un compte de résultat, mais une forme abrégée est admise pour les plus petites entreprises et artisans indépendants dont le bilan est inférieur ou égal à 350 k€, dont le chiffre d’affaires est inférieur à 700 k€ et ayant moins de 10 salariés.

Comment fonctionne la comptabilité en partie double ?

Il est avantageux de savoir jouer avec les chiffres lorsque l’on s’occupe des finances d’une activité commerciale. Avec la comptabilité en partie double, deux méthodes de calcul doivent être prises en compte. Le calcul du bilan constitue la base pour le calcul des gains et des pertes.

faites attention à ce que vos comptes soient bien ordonnés, car vous devez y intégrer tous les processus commerciaux de votre entreprise. Une petite erreur entraîne une erreur au niveau du résultat.

Le calcul du bilan

Le calcul du bilan est la base de la comptabilité en partie double. Vous travaillez ici avec des comptes du bilan. Cela signifie que l’état actuel des finances de votre entreprise est établi au début ainsi qu’à la fin de chaque année comptable. Ils sont superposés et ensuite comparés. Vous conservez ainsi un aperçu d’où, comment et pourquoi l’argent est dépensé.

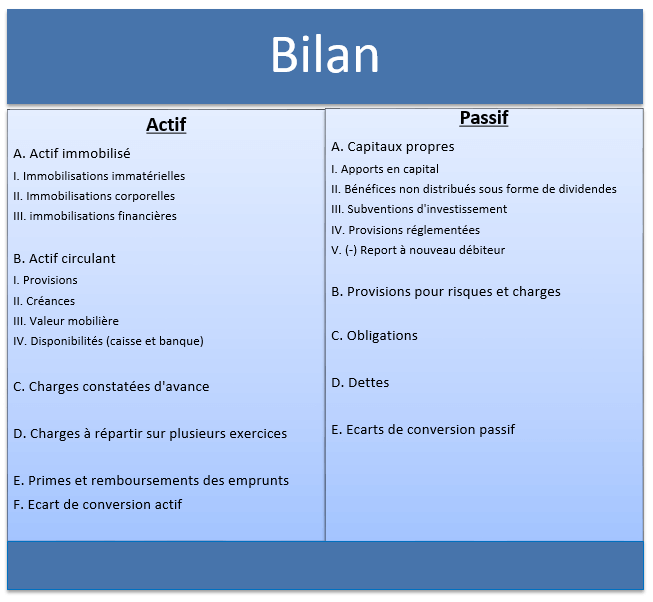

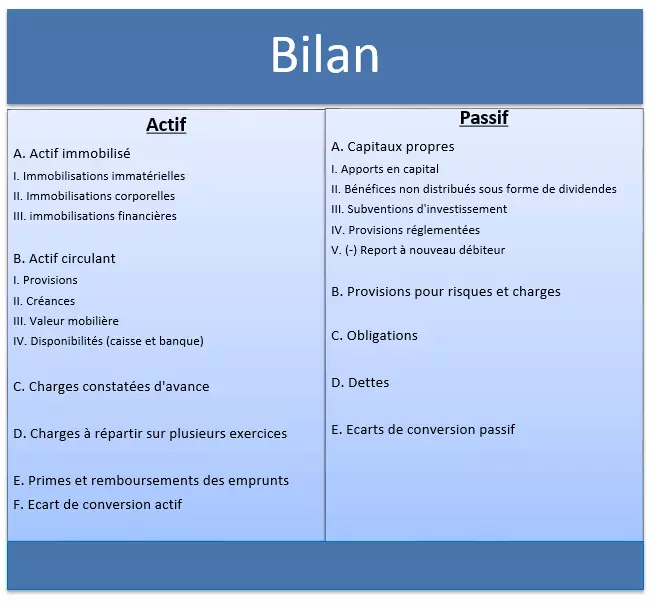

1. Fondements : la séparation actif et passif

Le bilan est composé d’un actif et d’un passif. La partie actif énumère tous les processus commerciaux, qui relèvent de l’utilisation de vos ressources : machines, matériels de production, etc. La partie passif au contraire réunit tous les processus qui relèvent de l’origine de ces ressources : cela implique le capital propre, les crédits, les gains sur un exercice, etc. Cette confrontation de ces deux parties aide à garder un aperçu des domaines dans lesquels l’argent est dépensé, et ceux dans lesquels il est obtenu.

Le graphique suivant vous donne une vue d’ensemble ainsi qu’un aperçu des différentes catégories de comptes d’un bilan.

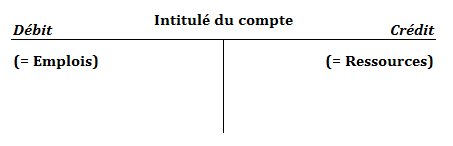

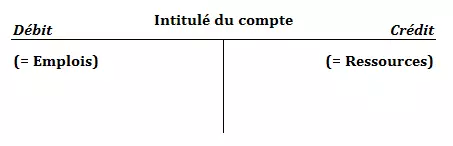

2. Fondements : la séparation débit / crédit

Si vous jetez un coup d’œil aux différentes parties d’un bilan comptable pour la première fois, il convient de comprendre la séparation entre débit (partie de gauche) et crédit (celle de droite). Ces parties représentent respectivement des sorties et des entrées de paiements.

Ce qui est important pour le calcul est que tout débit doit aussi apparaître en crédit de l’autre côté du tableau. Inversement, toute diminution du débit se répercute par une augmentation du crédit. C’est le principe de la comptabilité en partie double.

Il doit toujours y avoir un équilibre entre l’actif et le passif. Pour chaque processus commercial saisi dans ce tableau, deux comptes doivent être créés, l’un dans l’actif, l’autre dans le passif. Il est fondamental que la somme du bilan soit exactement la même des deux côtés. Avec cette confrontation, vous pouvez déterminer avec exactitude l’état initial et l’état final de votre entreprise à un moment précis, ainsi que les profits réalisés.

la partie débit se situe toujours à gauche, et la partie crédit à droite.

3. Exemple de comptabilité en partie double : le calcul du bilan

L’établissement du bilan est effectué avec différents comptes qu’on appelle comptes en T. Les résultats de chacun de ces comptes en T sont reportés dans le bilan général (Actif/Passif). Vous recevez pour chaque domaine d’activité de votre entreprise (sous la forme d’un compte numéroté) une énumération précise de tous les débits et crédits, et donc aussi un aperçu immédiat des gains et dépenses de votre entreprise.

Utilisez maintenant toutes les indications mentionnées plus haut. Le calcul se fait à l’aide de ces comptes en T, qui se présentent de la manière suivante :

Afin de déterminer si le résultat d’un compte en T sera à reporter dans l’actif ou le passif du bilan, suivez les principes suivants :

- Comptes à reporter sur le bilan côté actif (par exemple au sein de l’actif immobilisé) : les encaissements sont inscrits dans la partie crédit, tandis que les décaissements sont inscrits dans la partie débit.

- Comptes à reporter sur le bilan côté passif (par exemple au sein des capitaux propres) : les encaissements sont inscrits dans la partie débit et les décaissements dans la partie crédit.

- La somme du bilan doit être exactement la même de chaque côté du tableau.

Voici une vidéo permettant de mieux comprendre le fonctionnement du bilan et de ses comptes en T qui le composent :

Pour afficher cette vidéo, des cookies de tiers sont nécessaires. Vous pouvez consulter et modifier vos paramètres de cookies ici.

Pour afficher cette vidéo, des cookies de tiers sont nécessaires. Vous pouvez consulter et modifier vos paramètres de cookies ici. Le calcul des pertes et profits (P&L)

Le calcul des pertes et profits fait partie intégrante du bilan et permet de déterminer le succès de votre entreprise sur un laps de temps précis. Les rendements et les dépenses sont ici comparés. Si les rendements prédominent, c’est que votre entreprise engendre des profits. Si ce sont au contraire les dépenses, c’est qu’il s’agit de pertes.

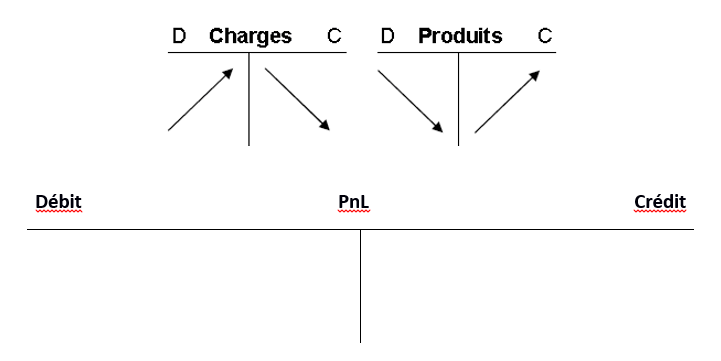

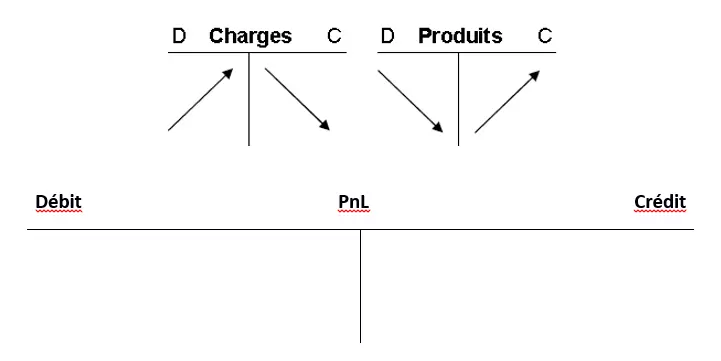

Le processus de calcul fonctionne de la même manière que celui du bilan. La seule différence est que vous ne travaillez pas avec des comptes financiers sur un PnL, mais plutôt avec des comptes de produits et de charges. Ces derniers s’inscrivent respectivement dans la partie Actif du bilan et la partie Passif. Les résultats sont ensuite transférés dans le compte des pertes et profits (PnL Profit and Loss account).

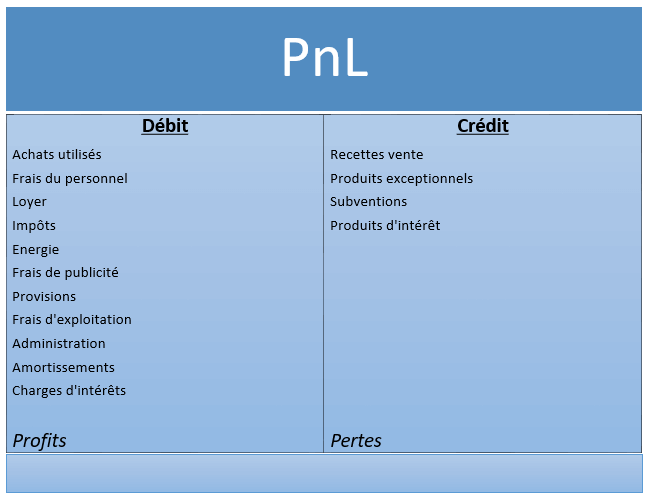

Exemple d’un calcul des pertes et profits

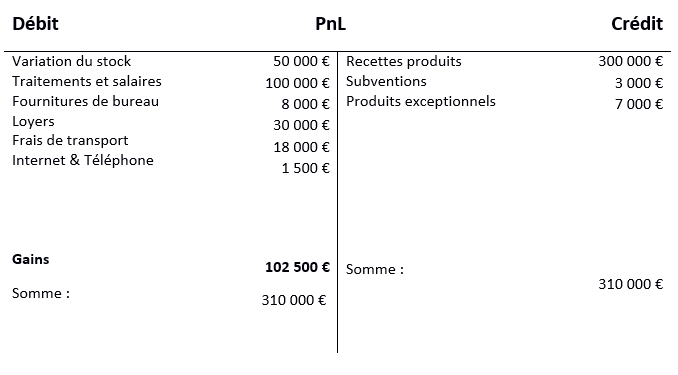

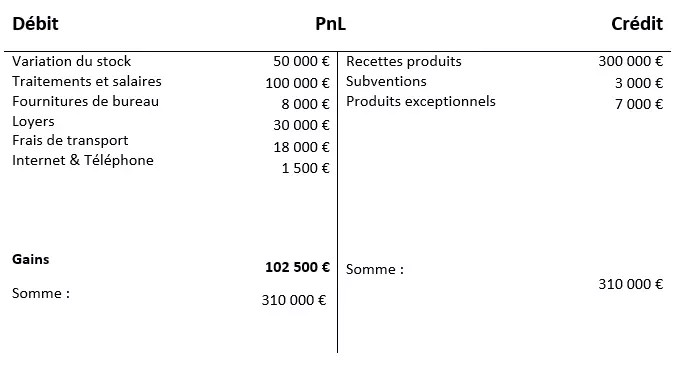

Le tableau ci-dessous présente un exemple de représentation des pertes et gains d’une entreprise :

Le calcul des pertes et profits se fait de la même manière que celui du bilan. Les résultats des comptes de charges et de produits (comptes en T) s’inscrivent ensuite dans ce PnL. Afin de ne pas perdre de vue l’aperçu général, vous devriez suivre le schéma suivant :

Exemple de calcul du PnL :

Cet exemple montre les charges totales (débit) à gauche, réparties par type, et à droite, les produits (crédit). La partie crédit énumère vos ressources (valeur positive), d’une valeur totale de 310 000 €. La partie débit quant à elle traite de l’emploi de ces ressources (valeur négative), à hauteur de 310 000 €. En déduisant cette valeur au total, on obtient une valeur positive, donc un gain, de 102 500 €.

le compte du PnL est pour ainsi dire le compte des capitaux propres et se trouve ainsi du côté du passif. Faites bien attention lors du calcul du PnL à bien placer les produits dans la partie crédit et les charges dans la partie débit. Les valeurs ainsi obtenues dans le PnL sont reportées à la fin de l’année comptable dans le compte des capitaux propres.

Il est à noter que l’ensemble des charges et produits d’une entreprise sur un exercice comptable s’inscrit dans ce qu’on appelle le compte de résultat, autre document comptable majeur avec le bilan.

il existe naturellement d’autres méthodes de calcul, permettant d’optimiser votre comptabilité. Il existe des outils spéciaux pour ne pas passer vos journées à effectuer des calculs pénibles. Les grandes entreprises, qui traitent de nombreux flux financiers, peuvent particulièrement profiter de ces outils pour économiser un temps précieux.

les informations contenues dans cet article sont seulement données à titre indicatif. IONOS ne peut être tenu responsable quant à l’exactitude des données fournies.