Qu'est-ce qu'un bilan comptable et comment l’établir ?

Pour déterminer ses bénéfices et ses pertes, et pouvoir calculer les impôts à la fin de l'exercice, une entreprise doit tenir une comptabilité. La comptabilité enregistre toutes les transactions commerciales d'une entreprise, et sert à établir des documents officiels, tels que le compte de résultats et le bilan comptable. Complétés de l’annexe légale, ces documents constituent les comptes annuels, conformément à l’article L123-12 du code du commerce :

Toute personne physique ou morale ayant la qualité de commerçant doit procéder à l'enregistrement comptable des mouvements affectant le patrimoine de son entreprise. Ces mouvements sont enregistrés chronologiquement.

Elle doit contrôler par inventaire, au moins une fois tous les douze mois, l'existence et la valeur des éléments actifs et passifs du patrimoine de l'entreprise.

Elle doit établir des comptes annuels à la clôture de l'exercice au vu des enregistrements comptables et de l'inventaire. Ces comptes annuels comprennent le bilan, le compte de résultat et une annexe, qui forment un tout indissociable.

Mais qu'est-ce qu'un bilan, et comment doit-on l’établir ?

Comment établir un bilan comptable ?

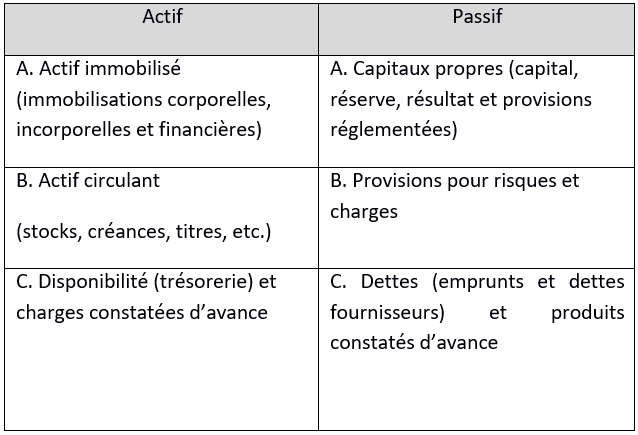

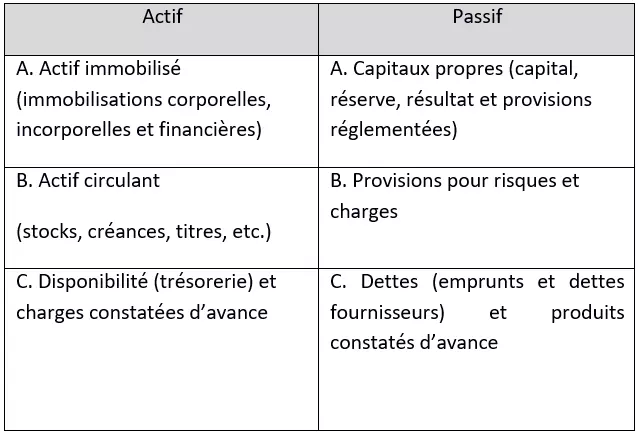

Un bilan est une comparaison des actifs et passifs d'une entreprise à la date de clôture de l’exercice. Le bilan est divisé en deux colonnes. Les actifs, dans la colonne de gauche, correspondent aux immobilisations, aux stocks et à la trésorerie. Les passifs, dans la colonne de droite, rassemblent les capitaux propres, les dettes financières et les dettes fournisseurs. Il est important de noter que le total de l'actif correspond toujours au total du passif

L’inventaire constitue la première étape pour faire un bilan comptable. Il existe plusieurs types d’inventaires selon l’activité exercée : inventaire des marchandises en stock pour une activité de négoce, inventaire des produits en cours pour de la production, et inventaire des prestations en cours pour des prestations de service. L’inventaire sert donc de base pour dresser la liste des valeurs positives de l’entreprise, qui appartiennent aux actifs, et des dettes, qui relèvent du passif.

Dans la partie actifs se trouvent par exemple les terrains, les immeubles, les fonds de commerce, les machines, les véhicules, et diverses autres objets de valeur. Dans la partie passifs se trouvent les capitaux propres et d’emprunt. Les postes figurant individuellement dans l'inventaire sont regroupés dans le bilan, et affectés à l'actif ou au passif. Par exemple, le poste de bilan stocks (actif) comprend la valeur de toutes les marchandises et le poste de bilan passif regroupe tous les passifs par échéance. Pour simplifier, les capitaux propres peuvent être calculés à partir du bilan en déduisant le capital emprunté (passif) du total des biens (actif). Voici une formule récapitulative pour comprendre comment fonctionne un bilan :

Actif (biens) = passif (capital)

Actif (biens) = capital propre + capital d‘emprunt

Ceci entraine le rapport suivant :

Capital propre = Actif - capital d‘emprunt

Selon les normes valables en France et en Belgique, le contenu d’un bilan comptable peut être schématisé de la façon suivante :

L'actif est classé en fonction de la liquidité des biens. Le passif du bilan est structuré en fonction de l'échéance et couvre la totalité du financement de l'entreprise.

- Boîte email Exchange jusqu’à 50 Go

- Dernières versions de vos applications Office préférées

- Assistance gratuite pour l’installation

Qui doit établir un bilan comptable ?

Toutes les personnes physiques ou morales ayant la qualité de commerçant sont tenues d’établir des comptes annuels, donc un bilan comptable. Il existe cependant des dispositions particulières.

Les commerçants relevant du régime du micro-BIC sont dispensés de bilan comptable si leur chiffre d’affaire annuel n’excède pas 82 200 € pour les activités d’achat et de revente, et 39 200 € pour les prestations de service.

Les commerçants relevant du régime simplifié d’imposition bénéficient d’une comptabilité super simplifiée si leur chiffre d’affaire annuel est compris entre 82 200 € et 783 000 € pour des activités d’achat et de revente, et 32 900 € et 236 000 € pour des prestations de service.

Les micro et petites entreprises peuvent bénéficier d’une présentation simplifiée si elles ne remplissent pas plus de deux conditions suivantes :

- un bilan total n’excédant pas 4 millions d’euros

- un chiffre d’affaire total n’excédant pas 8 millions d’euros

- un nombre d’employés inférieur ou égal à 50

les professions libérales, telles que les médecins et les avocats, ne sont pas tenus d’établir un bilan comptable.

Quels sont les différents types de bilan ?

Il existe différentes sortes de bilans, adaptés aux circonstances et aux différents types d’entreprises.

Bilan d’ouverture et de clôture

Un bilan d’ouverture correspond au début d’un nouvel exercice et doit correspondre au bilan de clôture de l’exercice précédent : il reprend donc l’ensemble des comptes, des actifs et des passifs inscrits au bilan de clôture.

Bilan commercial et bilan fiscal

Toutes les sociétés soumises à l'obligation de déclaration doivent établir un bilan commercial d'une part, et un bilan fiscal d'autre part. Le premier est régi par le droit commercial. Le bilan fiscal, quant à lui, est dérivé du bilan commercial. Il constitue la base de calcul de l'impôt sur le revenu des sociétés dans le cadre de l'impôt sur le revenu, des sociétés et de l'impôt sur le commerce. En cas de succession, le bilan fiscal fait également partie de la base de calcul des droits de succession.

Bilan consolidé

Ce type de bilan fait partie des documents formant les comptes consolidés (avec un compte de résultats consolidés, une annexe comptable consolidée et un rapport de gestion de groupe), qui doivent être établis par les groupes de sociétés commerciales qui contrôlent de manière exclusive ou conjointe une ou plusieurs autres entreprises. Les comptes consolidés n’ont aucune valeur fiscale, et sont établis à titre d’information, afin de fournir une vision globale de l’activité aux dirigeants et aux actionnaires de la société mère.

Bilan fonctionnel

Le bilan fonctionnel est une autre façon d’aborder le bilan comptable : au lieu d’actifs et de passifs, on parle d’emplois et de ressources. Pour simplifier, ce type de bilan présente d’une part d’où vient l’argent disponible, et d’autre part à quelles fins il est employé. Il est le plus souvent utilisé pour réaliser une analyse fonctionnelle de la structure économique d’une entreprise, et vérifier sa viabilité.

Situations comptables intermédiaires

Ces « bilans intermédiaires » peuvent être établis en dehors des bilans d’ouverture et de clôture des exercices annuels. Ils se présentent de la même manière qu’un bilan comptable classique et peuvent être établis de façon mensuelle, trimestrielle ou semestrielle. Il s’agit d’un bilan facultatif, qui devient obligatoire en cas d’opérations intermédiaires importantes, comme la distribution d’acomptes sur dividendes.

Comment faire un bilan comptable ?

La rédaction d’un bilan comptable obéit à des codes spécifiques, que nous détaillons ci-dessous.

Les valeurs des postes des bilans individuels sont d’abord extraites des documents comptables qui ont été utilisés pour enregistrer toutes les opérations commerciales de l'exercice en cours. Par exemple, si l'achat d'une machine a été financé grâce à un prêt, la valeur du poste immobilisations corporelles (colonne actifs) augmente d'une part, et la valeur du poste passif (colonne passif) d'autre part. On parle également d'augmentation active/passive. L'amortissement de la machine et les intérêts payés sur le prêt sont inscrits dans le compte de résultat pour réduire les bénéfices. Le bénéfice ou la perte ainsi calculés figurent dans le passif du bilan sous le poste capitaux propres.

La colonne actif

Du côté de l'actif, on distingue les immobilisations et les actifs circulants. Il existe une différence entre les placements à long terme et les placements à court terme : les immobilisations correspondent à la liste des placements à long terme, par exemple machines et véhicules. Ces objets de valeur restent plus longtemps dans l'entreprise. L'actif circulant, quant à lui, comprend les investissements en circulation, c'est-à-dire les produits finis, les biens et les postes dont l'entreprise a besoin pour la poursuite du traitement (matériel), mais aussi les créances sur la clientèle (factures en cours), les fonds de caisse et les avoirs bancaires.

Les immobilisations corporelles, par exemple un parc de véhicules, constituent l'un des actifs à long terme, acquis pour une utilisation opérationnelle au sein de l’entreprise. Les coûts d'acquisition de ces actifs sont amortis sur leur durée d'utilité, qui varie en fonction de l'actif, par le biais d'un amortissement des immobilisations au prorata : cette opération réduit le bénéfice, qui est ensuite comptabilisé au bilan à la valeur comptable correspondante.

Les placements à court terme, comme les matières premières, ne sont pas amortis. Les coûts de leur acquisition sont entièrement déduits du bénéfice, car ils servent à générer des bénéfices permanents. La valeur des matières premières figurant au bilan est déterminée à partir de l'inventaire à la date de clôture de l’entreprise, lequel est déterminé au moyen de l'inventaire annuel.

La colonne passif

Le passif correspond à l'origine du capital. Il est utilisé pour comptabiliser les capitaux propres, les provisions, les emprunts et les dettes. Le passif sert à déterminer à qui l'entreprise doit quelque chose, et à quoi le propriétaire a droit.

L’échéance constitue une donnée clé de la colonne des passifs. Les capitaux propres sont considérés comme des fonds propres qui, à long terme restent dans la société, de même que d'autres passifs à long terme, tels que les emprunts hypothécaires et bancaires. Il en va tout autrement pour les engagements à court terme, notamment les factures fournisseurs, qui sont le plus souvent réglées en quelques jours, et donc moins importantes que les engagements à long terme.

Les provisions sont des passifs dont le montant n’a pas encore été déterminé, y compris les impôts, les retraites et les frais de contentieux anticipés qui découlent de procédures en cours.

Les produits à recevoir et les charges constatées d'avance sont comptabilisés pour les paiements effectués à une date différente de celle de la prestation. En ce qui concerne l'actif, ceci peut correspondre, par exemple, à des paiements de loyer anticipés, si le loyer de janvier et février a déjà été payé en décembre de l'année précédente. Dans la colonne des passifs c’est l’inverse : il y a des prestations facturées à l'avance, mais qui ne sont pas payées avant l'exercice suivant, par exemple les avances.

D'une manière générale, la préparation d'un bilan et d'un compte de résultat nécessite une certaine expertise. Même si ce n’est pas obligatoire, il est conseillé de faire appel à un comptable pour établir vos bilans annuels, notamment parce que ceci permet d’éviter d’avoir recours à des corrections ultérieures, souvent couteuses. Par ailleurs, l'administration fiscale et les banques apprécient souvent que ces documents soient établis par un professionnel indépendant.

le bilan est un instantané à la date où il est établi, qui peut changer en quelques minutes, tant que l’entreprise est active.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.