Inventaire : tout ce que vous devez savoir

Un aperçu complet : grâce à l’inventaire, vous pouvez déterminer exactement tout ce qui appartient à votre entreprise. Tous les postes, soldes de compte et dettes sont indiqués dans ce document qui doit être établi régulièrement. Votre inventaire est également important pour un bilan correct. C’est la raison pour laquelle nous vous expliquons ce que l’on entend précisément derrière le mot inventaire et ce à quoi vous devez faire attention lorsque vous créez votre propre inventaire.

Le législateur attache une grande importance au registre d’inventaire : lorsque vous créez votre inventaire, vous devez travailler de manière correcte et complète sous peine de conduire à un bilan financier annuel incorrect. Dans le cadre d’un audit, l’exactitude de vos documents d’inventaire peut également être mise à l’épreuve. Si le bureau des impôts constate des incohérences, il peut considérer que la comptabilité est incorrecte et mettre en doute l’exactitude du bilan financier annuel. Cela peut entraîner des paiements d’impôts supplémentaires substantiels et, dans le pire des cas, être considéré comme une tentative de fraude.

L’inventaire : définition d’un terme

L’inventaire doit être mené en principe une fois par an. Vous comptez, mesurez ou pesez tous les actifs matériels et dressez la liste de vos actifs immatériels ainsi que toutes les dettes. Ainsi, l’inventaire représente la base de votre bilan financier annuel. Dans ce répertoire, vous n’énumérez pas seulement tous les articles par type et quantité, mais aussi par valeur. En totalisant tous les postes, vous obtenez la valeur totale actuelle de votre entreprise.

Ici, l’inventaire est présenté dans le contexte du droit commercial. Le droit civil est également familier avec le terme « inventaire » : dans ce sens, on entend par là des groupes d’objets à l’intérieur d’une localité définie. S’il est loué, l’inventaire correspondant fait également partie du contrat de location.

En plus des inventaires réguliers, il existe aussi des raisons imprévues poussant à créer un inventaire complet : si vous reprenez une entreprise ou bien en créez une nouvelle, un inventaire complet est alors obligatoire. C’est ainsi que vous déterminez la valeur de votre entreprise. Par conséquent, vous devez également prendre cette mesure si la composition de l’actionnariat change (en quittant ou en rejoignant la société) ou si vous abandonnez ou vendez la société.

Puisque les immobilisations incorporelles mais aussi corporelles doivent être prises en compte dans l’inventaire, vous devez recourir à diverses sortes d’inventaires physique : utilisez un inventaire physique pour enregistrer tous les objets physiques de votre entreprise. Les matières premières, les équipements et les machines de production, par exemple, entrent dans cette catégorie. Ceux-ci sont comptés, mesurés ou pesés. Dans des cas exceptionnels, vous pouvez également estimer, par exemple, si de grandes quantités de matières en vrac appartiennent à l’entreprise. En plus de ces éléments, d’autres actifs (ou non-actifs) sont également inclus dans l’inventaire, par exemple les soldes de comptes et les dettes. Pour ce faire, vous exécutez un stock théorique : vous utilisez des pièces (telles que les extraits de compte bancaire) pour vérifier les valeurs comptables, qui doivent être en cohérence avec la comptabilité.

L’inventaire est un relevé complet des actifs et passifs qui font partie de l’entreprise à la date du bilan. Le relevé de l’inventaire montre ainsi ce qui doit se trouver réellement dans votre entreprise et pas seulement d’après la comptabilité.

Création d’un inventaire

L’inventaire se divise en trois catégories :

- Actifs

- Passifs

- Capital propre

Les « actifs », quant à eux, comprennent les actifs immobilisés et les actifs circulants. Le premier se réfère à tous les éléments qui font partie intégrante de votre entreprise, par exemple les terrains et les machines. Les actifs circulants, en revanche, comprennent des postes qui ne sont dans l’entreprise que pour une courte période, comme les matières premières. Cela comprend également les produits finis ou semi-finis qui sont encore en service le jour de l’inventaire et qui n’ont pas encore été vendus. Le deuxième point de votre annuaire est la dette (les passifs) : toutes les obligations que vous n’avez pas encore réglées sont incluses ici. Ceci comprend également les factures à court terme qui doivent encore être payées. En outre, les capitaux d’emprunt (par exemple, les prêts bancaires) dans l’entreprise font partie de la dette.

Enfin, vous obtenez le capital propre en calculant les deux domaines. Il représente votre actif net qui résulte de la différence entre l’actif et le passif. Il s’agit du capital que votre entreprise lève elle-même. Si le capital propre est positif, il apparaîtra comme passif dans le bilan. Si vos dettes dépassent vos actifs et que vos fonds propres sont donc négatifs (c’est-à-dire manquants), ils figurent alors à l’actif du bilan.

Lors de la conception de votre relevé d’inventaire, vous devez également faire attention à certaines règles de structuration :

- Tous les articles doivent être numérotés.

- Vous divisez également les immobilisations de votre liste en actifs circulants et immobilisés.

- De plus, vous triez vos actifs en augmentant la liquidité : cela signifie que les éléments que vous pouvez ensuite convertir en crédits sont listés à la fin.

- Vous divisez les dettes à court terme et à long terme. Ici, vous pouvez trier par date d’échéance.

Lors de la création de l’inventaire, le principe de clarté s’applique également : votre liste doit être ordonnée, claire et par-dessus tout vérifiable. Même des tiers non impliqués, tels que les auditeurs par exemple, doivent être en mesure de retracer vos dossiers. Cependant, une liste d’inventaire bien structurée est également utile pour vous, puisqu’elle sert de base à votre bilan. Vous vous facilitez ainsi le travail si vous procédez déjà correctement à l’inventaire. Veillez également au bon stockage de votre inventaire : vous êtes tenus de conserver vos listes d’inventaire minimum 10 ans.

afin que votre liste d’inventaire finale prenne moins de place, vous pouvez stocker la liste exacte des sous-domaines dans des répertoires séparés.

De l’inventaire au bilan

L’inventaire est la base de votre bilan. Cela signifie que les résultats de la liste d’inventaire sont inclus dans le bilan, mais pas dans la liste d’inventaire complète. Bien qu’il soit impératif de spécifier tous les postes individuellement lors de l’énumération des actifs et des passifs, vous fusionnez plusieurs postes du bilan. Vous présentez les actifs sous une forme comprimée.

De plus, la structure des deux documents diffèrent également : l’inventaire apparaît comme une simple liste, mais un bilan comme un compte. Il s’agit d’une comparaison sommaire de l’actif et du passif. Les spécifications de quantité des postes sont également omises, seules les valeurs sont significatives pour le bilan. Enfin, si l’entreprise est légalement obligée de le faire, les bilans sont également destinés à la publication.

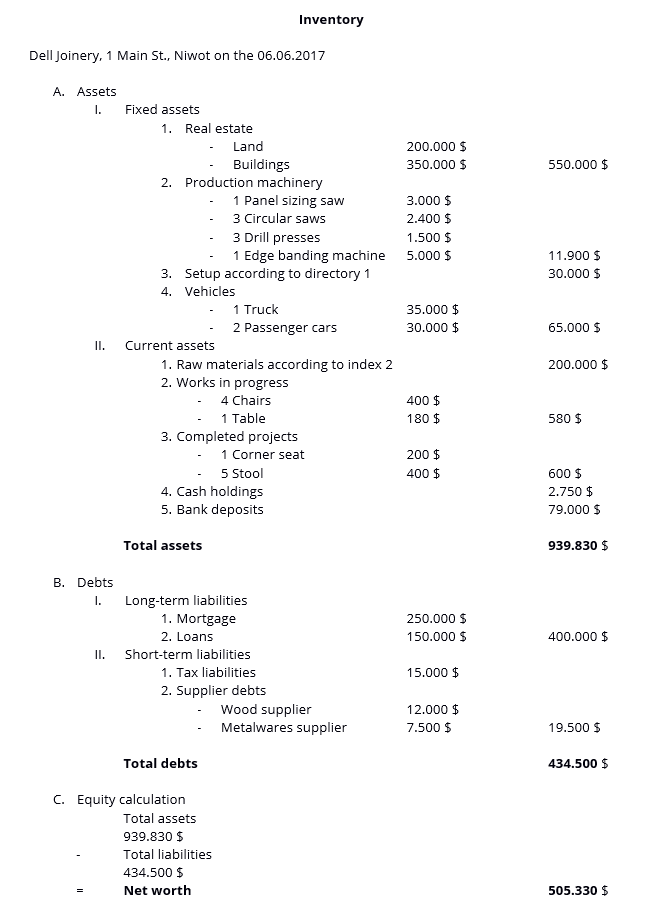

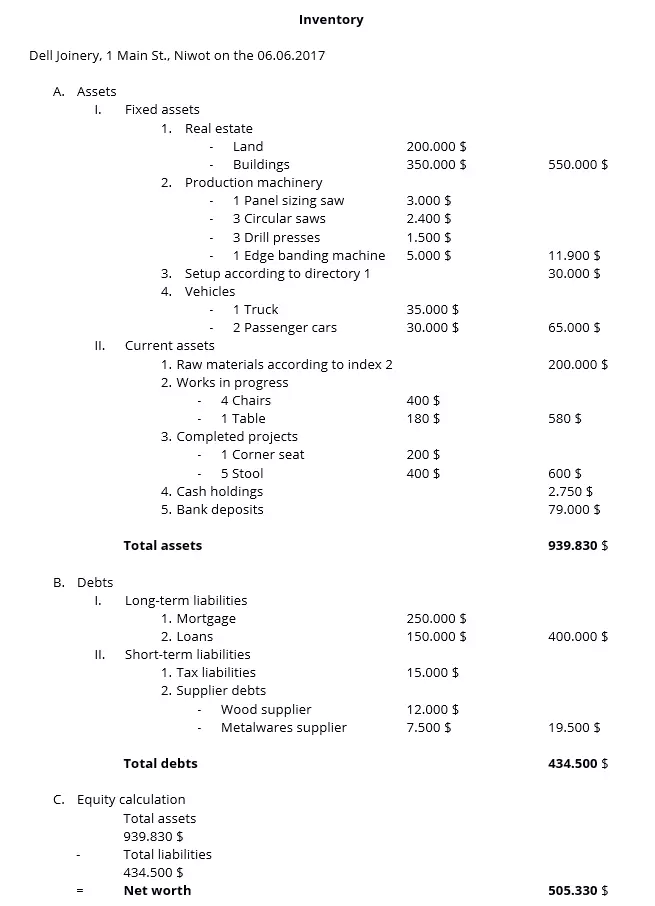

Inventaire : un exemple

Pour une meilleure compréhension, nous vous donnons un exemple de la façon dont un inventaire est structuré correctement. Bien entendu, chaque inventaire doit être adapté aux conditions de l’entreprise. Dans ce cas, nous montrons l’inventaire d’une entreprise de menuiserie fictive.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.