Doit et Avoir

Le terme « Doit et Avoir » est généralement associé à l'argent, aux affaires et au commerce. Vous trouverez également ces deux termes dans vos finances personnelles : votre compte bancaire est-il en « doit », c'est-à-dire « négatif » ? Disposez-vous d’argent en « avoir » ? En tant qu'entrepreneur, vous devez y penser : Doit et Avoir sont considérés comme le concept de base d'une comptabilité « double », mais les deux mots ont ici un sens plus formel - le « avoir » n'est en aucun cas littéralement la même chose que « avoir » quelque chose. La section suivante vous explique exactement ce que ces termes signifient.

- Domaine .eu ou .fr + éditeur de site gratuit pendant 6 mois

- 1 certificat SSL Wildcard par contrat

- Boîte email de 2 Go

Que signifient Doit et Avoir? Définition

Les termes « doit » et « avoir » sont tirés des comptes, ou plus précisément des comptes « en partie double », tels qu'ils sont utilisés dans les principes comptables. Ces principes consistent en des dispositions légales et des règles informelles et visent à garantir que les comptes fournissent à un tiers expert un aperçu des transactions et de la situation de la société dans un délai raisonnable. Les transactions commerciales doivent pouvoir faire l'objet d'un suivi de leur origine et de leur achèvement. Cela signifie que la comptabilité enregistre les transactions commerciales d'une entreprise en valeurs numériques et selon les principes comptables, cela doit se faire dans l'ordre chronologique et factuel, et les transactions commerciales doivent pouvoir être prouvées à l'aide de pièces justificatives.

Les tiers mentionnés dans la loi sont tous ceux qui pourraient avoir un intérêt légitime dans les transactions commerciales de l'entreprise concernée. Il s'agit, par exemple, des actionnaires de l'entreprise, mais aussi, dans certaines circonstances (par exemple en cas d'insolvabilité), des partenaires commerciaux et, surtout, de l'État, généralement représenté par l'administration fiscale.

Dans la comptabilité commerciale, Doit et Avoir se rapportent au côté gauche ou droit d'un compte dans lequel une certaine valeur à traiter est enregistrée. Indépendamment de leurs origines, les deux concepts ont surtout, dans ce contexte, une signification formelle, selon le type de compte en question.

Comptabilité en partie double

Pour cette comptabilité « ordonnée » (plus précisément : comptabilité financière), le système de la comptabilité en partie double est aujourd'hui utilisé dans le monde entier. Historiquement, la comptabilité en partie double a été utilisée pour la première fois dans le nord de l'Italie dans la première moitié du XVe siècle et en principe, elle a peu changé jusqu'à ce jour. Il existe diverses explications sur la façon dont ces deux termes ont été utilisés en comptabilité. L'une d'elles est la suivante : les deux pages du compte ont été remplacées par « deve dare - deve avere » (doit donner –doit avoir) en italien. En français, à un moment, le « donner » à gauche et le « doit » à droite ont disparu, et le « doit et avoir » sont restés.

Pourquoi « double » ?

L'expression « comptabilité en partie double » découle du fait que cette méthode comptable implique une comptabilité en partie double et en partie multiple : premièrement, chaque compte comporte deux pages, Doit et Avoir. D'autre part, deux comptes sont impliqués dans chaque écriture, c'est-à-dire chaque transfert d'une valeur.

Toutefois, le concept de Doit et Avoir signifie également qu'il n'y a (en principe) aucune valeur négative dans la comptabilité en partie double, contrairement à l'extrait de compte de votre compte bancaire, par exemple. Seuls les montants positifs sont comptabilisés : à gauche (doit) ou à droite (avoir).

Les côtés opposés des deux comptes sont toujours abordés. D'une part, cela résulte du formulaire standard d'une écriture : il est toujours valable et "doit à avoir". Une réservation peut aussi s'adresser à plusieurs comptes d'un côté ou de l'autre. Bien sûr, les montants des deux côtés doivent être globalement les mêmes.

Une deuxième interprétation est basée sur les deux livres qui constituent l'essentiel de cette comptabilité : dans le journal (ou registre foncier), les opérations commerciales sont enregistrées par ordre chronologique. Le grand livre contient les comptes sur lesquels ces opérations sont comptabilisées.

Une troisième explication de l'expression « comptabilité en partie double » indique qu'il y a deux façons de mesurer le succès d'une entreprise :

- le bilan indiquant si l'actif de la société a augmenté ou diminué par rapport à l'exercice précédent

- le compte de résultat, qui compare les produits et les charges

Le bilan comme base

La base de toute comptabilité en partie double est un compte unique : le bilan. Il donne un aperçu de la situation financière d'une entreprise : à gauche les actifs, à droite les capitaux investis à cet effet. On peut dire : à gauche, les fonds d'une entreprise qui sont utilisés, et à droite, d'où ils proviennent. Toutefois, les côtés gauche et droit du bilan ne sont pas appelés débit et crédit, mais actif et passif.

En tant qu'actifs se trouvent, entre autres choses les :

- immobilisations incorporelles : licences, acquisitions

- immobilisations corporelles : terrains et constructions ainsi que matériel technique et outillage

- actifs financiers : par exemple les investissements dans d'autres sociétés

- actifs circulants : matières premières, fournitures et approvisionnements ainsi que travaux en cours et produits finis

- créances : par exemple les livraisons et prestations de services

Les passifs à droite sont inclus :

- actions et réserves et résultat net de l'exercice

- provisions pour obligations futures

- passif : emprunts bancaires, obligations, fournisseurs et autres passifs

Les actions, réserves et résultat net de l'exercice constituent les capitaux propres de la société. Tous les engagements qui devront être réglés dans un avenir prévisible ou qui porteront intérêt, c'est-à-dire les crédits, les obligations, les factures impayées, mais aussi les provisions - sont résumés sous le terme capital emprunteur.

Comptabilité en périodes

Comme l'indique déjà le poste de bilan Résultat net (ou Déficit), un autre principe comptable important est appliqué dans le bilan d'une entreprise : la périodicité. À intervalles réguliers (exercices), une société doit « établir un bilan », c'est-à-dire un bilan d'ouverture au début de la période et un bilan de clôture à la fin. Le déroulement de l'exercice en question est ensuite déterminé en comparant ces deux bilans.

Comptes et sous-comptes

Toutes les valeurs d'une entreprise, qu'elles soient actives ou passives, sont donc reflétées dans son bilan. En théorie, vous pouvez également comptabiliser toutes les opérations commerciales sur ce compte unique. Dans la pratique, cependant, cela s'avère totalement impossible, et l'exigence de clarté et d'intelligibilité de la comptabilité formulée par les principes comptables ne serait certainement pas satisfaite. Par conséquent, chaque compte de résultat utilise un plan comptable, c'est-à-dire tout un système de comptes et de sous-comptes, mais ils sont tous dérivés du bilan.

Selon le domaine d'activité de l'entreprise, ces plans comptables peuvent être très différents. Pour les différents types d'entreprises et d'activités, il existe cependant des plans comptables qui peuvent être adaptés individuellement et qui facilitent ainsi le travail du service comptable.

- Boîte email Exchange jusqu’à 50 Go

- Dernières versions de vos applications Office préférées

- Assistance gratuite pour l’installation

Comptes de bilan et comptes de profits et pertes

Il existe deux grandes catégories de comptes, qui sont dérivés du bilan en tant que sous-comptes et subdivisés selon les besoins : les comptes de bilan et les comptes de profits et pertes.

Les comptes de stocks, comme leur nom l'indique, concernent les stocks d'une entreprise. Dans les comptes d'actif, ses immobilisations, ses stocks, ses ressources financières, etc. sont enregistrés, qui se trouvent à gauche de l'actif du bilan. Les comptes de passif comprennent les capitaux propres (actions, réserves, résultat net, etc.) et les passifs (prêts, factures en souffrance et autres passifs) au passif du bilan.

Les fonds propres d'une entreprise occupent une position particulière : les comptes de résultat de la comptabilité sont des sous-comptes de ce domaine du bilan, à nouveau divisés en comptes de produits et en comptes de charges. Tous les revenus qui influencent le succès de l'entreprise sont comptabilisés sur des comptes de revenus. Il s'agit avant tout des revenus de diffusion mais aussi de la croissance des actifs, par exemple par le biais d'un nouvel actionnaire. Les charges qui réduisent les actifs de l'entreprise - tels que les consommables, les loyers, les intérêts et les salaires et traitements - sont comptabilisés dans les comptes de charges. Les comptes de produits ont le caractère de comptes de passif ; les comptes de charges correspondent aux comptes d'actif.

Opérations commerciales sans incidence sur le revenu

Il existe également des processus de gestion qui n'ont aucune influence sur le succès d'une entreprise, ils sont neutres en termes de succès. Lors de la comptabilisation de telles opérations, aucun compte de résultat n'est impliqué, seuls les comptes de bilan sont concernés.

Par exemple, lorsqu'un client paie une facture, le montant d'argent sur son compte bancaire augmente et les créances diminuent en conséquence. Rien ne change dans le résultat. D'autres exemples sont l'achat d'une nouvelle machine ou d'une nouvelle matière première pour la production. Selon que les marchandises sont payées immédiatement ou plus tard, les encours monétaires à l'actif du bilan diminuent ou le passif au passif augmente. Toutefois, l'augmentation des actifs due aux marchandises achetées compense dans chaque cas. Les charges qui influencent le résultat de l'entreprise et qui sont également incluses dans le compte de résultat sont l'amortissement de la machine en raison de l'usure et de la consommation de marchandises.

Sur les comptes annuels : équilibrage des comptes

Un autre principe complète la comptabilité en partie double : tous les comptes doivent être soldés à la fin, c'est-à-dire qu'ils doivent présenter les mêmes totaux au débit et au crédit. Cela s'applique tout d'abord au bilan lui-même. Il doit toujours être positionné de manière à ce que les sommes des deux côtés soient égales.

Toutefois, tous les autres comptes comptables doivent également être équilibrés, si ce n'est au cours de l'exercice, alors à sa fin. Pour ce faire, vous comptabilisez un solde à la clôture de l'exercice qui solde les deux côtés d'un compte, au compte supérieur suivant, et vous répétez cette opération jusqu'à ce que vous obteniez finalement un compte de bilan spécial dans lequel tous les soldes sont regroupés. Le bilan d'arrêté réel est ensuite formé à partir de ce compte.

La clôture de tous les comptes, qui constitue une partie essentielle des comptes annuels, permet de s'assurer que toutes les valeurs comptabilisées dans les différents comptes comptables au cours de l'exercice trouvent leur chemin vers le bilan à la fin de l'exercice

Débit au crédit : enregistrer correctement les transactions commerciales

En fin de compte, chaque transaction commerciale modifie la situation financière d'une entreprise d'une manière ou d'une autre. Par conséquent, de tels incidents doivent être documentés. Et c'est exactement à ça que sert la comptabilité. Voici des exemples typiques d'opérations commerciales :

- Une entreprise achète des marchandises sur un compte avec un délai de paiement.

- Une entreprise vend des marchandises à des clients qui paient par virement bancaire.

- Une entreprise transfère les salaires à ses employés.

- Une entreprise achète une nouvelle machine, paie une partie du prix d'achat immédiatement en espèces et le reste plus tard à la date de paiement de la facture.

Quand réserver au débit et quand réserver au crédit ?

Le schéma « Doit-Avoir » s'applique à toutes les écritures. Mais avec quels comptes une opération commerciale est-elle comptabilisée en Doit et avec quels comptes en Avoir ? Malheureusement, il n'y a pas de réponse générale à cette question : selon le type de compte, les arrivées et les départs sont réservés d'un côté ou de l'autre. La règle est la suivante :

| Type de compte | Comptabilisation en « Doit » | Comptabilisation en « Avoir » |

|---|---|---|

| Compte actif | Acquisition | Cession |

| Compte passif | Cession | Acquisition |

| Compte produits | Cession | Acquisition |

| Compte frais | Acquisition | Cession |

Créer des enregistrements de comptabilisation

L'enregistrement comptable avec le schéma « débit au crédit » fournit des informations sur les comptes affectés par une opération commerciale et indique si l'écriture est passée au débit ou au crédit du compte correspondant. Cela signifie que le montant en question est saisi au débit d'un compte, puis au crédit d'un autre compte. Exemple : si un enregistrement comptable est « De la banque à l'encaisse : 100 € », le montant de 100 euros est inscrit au débit du compte « Banque » et au crédit du compte « Espèces ». Les deux sont des comptes de bilan actifs, le solde bancaire augmente de 100 euros, le solde de caisse diminue en conséquence : 100 euros ont été retirés de la caisse et versés sur le compte bancaire.

Efficace par le biais du compte de résultat et n'affectant pas le compte de résultat

Sont comptabilisés en résultat les produits et les charges qui affectent les actifs d'une société par l'intermédiaire du compte de résultat. Les comptes de produits sont passifs et les comptes de charges sont actifs. Les écritures de produits typiques sont :

- Trésorerie aux ventes : 500 € - les marchandises ont été vendues au comptant.

- Créances clients : 1500 € - les marchandises ont été livrées sur facture avec délai de paiement.

Les écritures de charges sont correspondantes :

- Loyer à la banque : 1200 € - le loyer mensuel a été versé.

- Consommation matérielle des stocks : 2000 € - la matière première a été utilisée pour la production.

Les écritures qui n'affectent pas le résultat net, par contre, n'affectent que les stocks d'une société et ne modifient pas sa situation des immobilisations (elles sont également appelées écritures qui affectent les stocks). Des exemples typiques sont :

- Inventaire des dettes : 1000 € - les marchandises ont été achetées et doivent être payées à la fin du délai de paiement.

- Equipement technique à la caisse : 5.000 € et passif : 10 000 € - une machine a été achetée et partiellement payée, partiellement financée par un crédit commercial.

Une opération commerciale dans la comptabilité

Ici, vous pouvez voir comment les opérations commerciales se reflètent pratiquement dans la comptabilité à l'aide d'un exemple (très simplifié). L'enjeu de la transaction est le suivant : vous avez acheté de nouveaux moniteurs pour votre bureau d'une valeur de 5 000 € et payé avec votre carte bancaire.

Dans ce cas, les comptes « Banque » et « Matériel de bureau » sont comptabilisés. Les deux comptes sont des comptes d'actif car ils sont tous deux des actifs.

L'achat immédiatement payé des moniteurs peut désormais être comptabilisé directement, dans le cas le plus simple, comme une augmentation de la valeur de l'équipement de l'entreprise contre une réduction du solde bancaire : matériel de bureau à la banque : 5 000 €. (Dans la pratique, toutefois, le montant brut payé serait divisé en montant net en tant qu'augmentation de la valeur du matériel de bureau et la taxe en amont à rembourser par l'administration fiscale en tant que créance et comptabilisée en conséquence).

Pour clôturer les comptes

Dans notre exemple simple, aucune écriture supplémentaire ne doit être effectuée sur les deux comptes « Banque » et « Matériel de bureau » à la fin de l'exercice. Ensuite, dans une dernière étape, vous calculez le solde, c'est-à-dire la différence entre le débit et le crédit, et vous rapprochez les comptes avec lui.

Une écriture est représentée graphiquement par ce que l'on appelle des comptes en T. Le nom est dérivé de la lettre « T », qui est mémorisée dans l'affichage du tableau des comptes.

À la fin d'un exercice comptable, vous devez clôturer ainsi tous les comptes de bilan et de résultat de votre service comptable. Vous comptabilisez les soldes sur des comptes de niveau supérieur et enfin sur le compte de bilan de clôture, qui sert de base au bilan de clôture statutaire. Respectez toujours la règle d'or de la comptabilité : débit au crédit. Le bilan de clôture fait partie intégrante des comptes annuels. Vos stocks sont transférés à l'exercice comptable suivant en tant que stocks d'ouverture.

Le compte de résultat fait apparaître le profit ou la perte

Les comptes de résultat sont regroupés dans le compte de résultat, qui est un indicateur direct du succès d'une entreprise, aux fins de l'établissement de ses états financiers. Ce compte fait partie des fonds propres de la société.

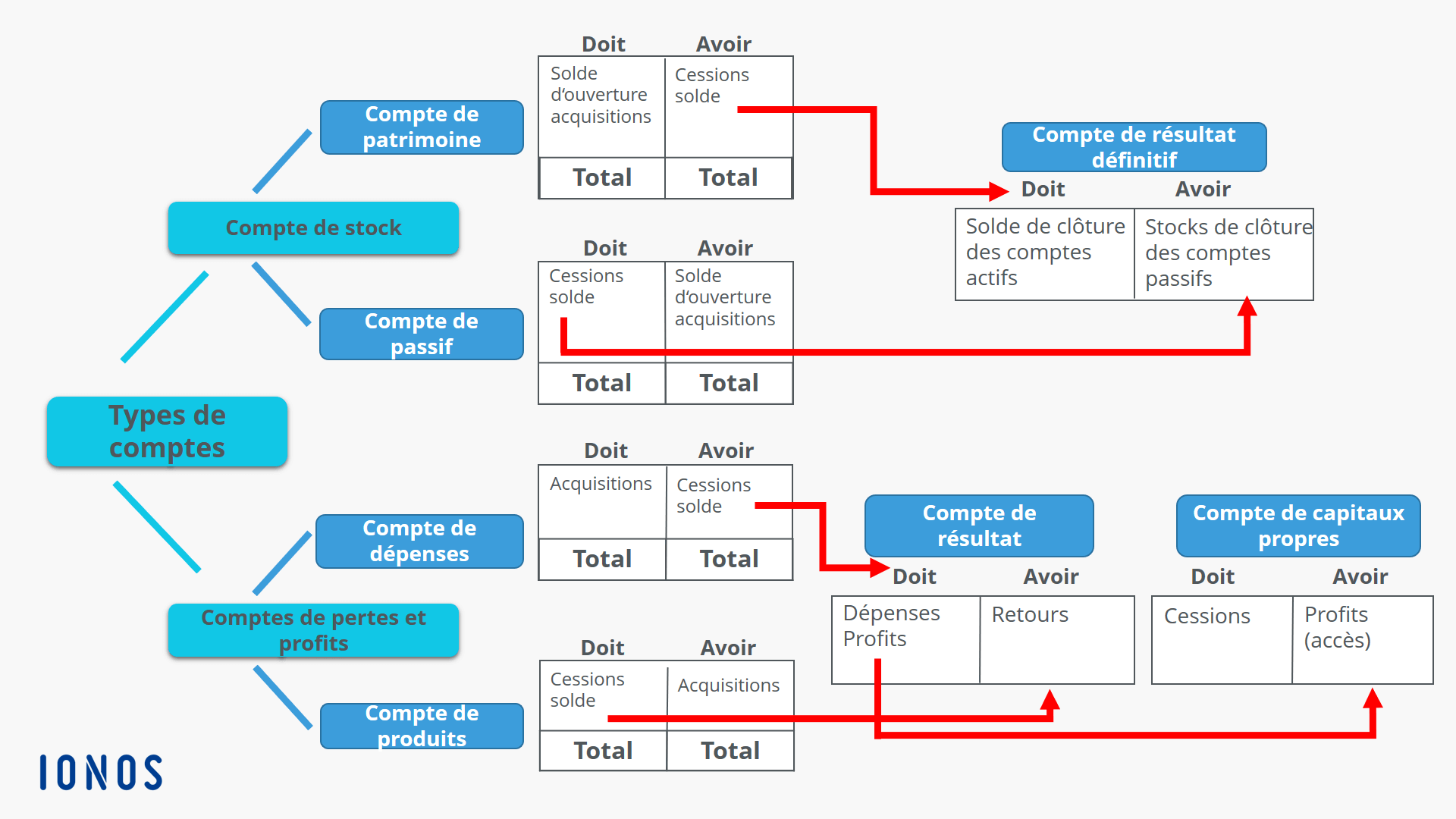

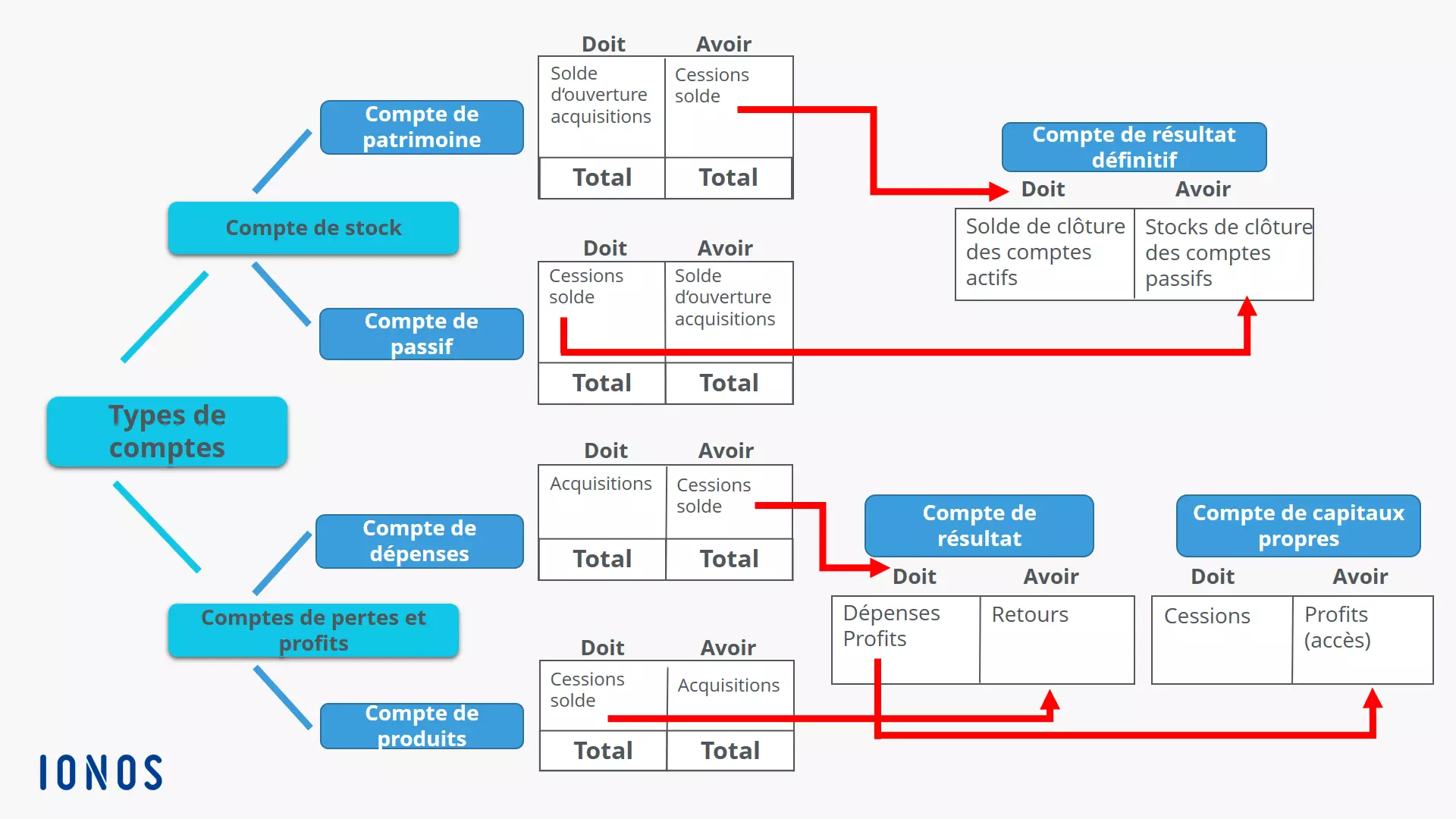

La synthèse suivante vous montre les différents types de comptes. Il vous permet également de voir ce qui est comptabilisé au débit et ce qui est comptabilisé au crédit d'un compte. Les flèches représentent graphiquement le processus d'arrêté des comptes.

Les comptes de bilan sont débités du compte de bilan de clôture. Pour ce faire, vous comptabilisez le solde du compte d'actif (au crédit) au débit du compte de bilan final et le solde du compte de passif (au débit) au crédit du compte de bilan final.

L'arrêté de compte a également lieu pour les comptes de résultat selon le principe de la comptabilisation du solde du côté opposé du compte, c'est-à-dire au débit au crédit. Les comptes de résultat sont clôturés via le compte de résultat. Les écritures sont passées de la même manière que pour les comptes de bilan. Le solde du compte de résultat peut ensuite être imputé à un compte de capitaux propres. Enfin, le bénéfice (ou la perte) de l'exercice peut en être déduit, si nécessaire en tenant compte d'autres variations des capitaux propres.

Dans notre article sur le compte de résultat, nous expliquons les principes de base du compte de résultat et clôturons le compte de résultat en utilisant un exemple.

En résumé

Les deux pages d'un compte en partie double sont appelées Doit et Avoir. Cette procédure comptable mondiale permet de présenter les transactions commerciales et la situation financière d'une entreprise de manière claire et compréhensible sous la forme de valeurs numériques. Suivez toujours les règles de base de la comptabilité en partie double lorsque vous comptabilisez et clôturez des comptes :

- « Doit » indique la gauche et « Avoir » le côté droit d'un compte.

- Toujours débiter au crédit.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.

- Tous les outils Google au même endroit

- Messagerie professionnelle via Gmail

- Utiliser Gmail avec votre domaine chez IONOS