L’analyse des écarts : le point de départ d’une planification stratégique efficace

Nombreux sont les collaborateurs qui se sont déjà demandé, lors de la présentation des objectifs de leur entreprise, comment la direction pouvait imaginer une planification stratégique sans tenir compte de l’écart entre cette dernière et la réalisation possible d’un objectif. Quand une entreprise s’en tient à ses objectifs sans modifier ses conditions de fonctionnement en interne pour pouvoir les atteindre, c’est le signe que la planification d’entreprise est insuffisante, voire défectueuse. L’analyse des écarts permet de déterminer dès la phase de planification d’un projet le décalage entre la situation réelle et la situation souhaitée. Elle n’a toutefois d’utilité que si des mesures correctives ou d’amélioration sont ensuite prises ou si une nouvelle orientation stratégique est décidée.

Qu’est-ce que l’analyse des écarts ?

L’analyse des écarts est un outil classique de marketing stratégique qui permet de visualiser le décalage entre les objectifs de planification visés et les résultats effectivement atteignables au regard des moyens existants de l’entreprise. Il est ainsi possible d’identifier clairement et de façon précoce les points faibles dans la planification stratégique. L’entreprise a alors la possibilité d’agir pour éviter les risques d’échec à l’aide d’une stratégie de correction ou en modifiant les processus de travail de l’entreprise.

On peut déjà constater qu’une analyse des écarts qui n’est pas accompagnée d’une évaluation ni de mesures complémentaires restera sans effet. Son unique but est de présenter la situation actuelle et d’indiquer si les objectifs visés par l’entreprise sont réalistes. Un changement positif peut uniquement être apporté par l’utilisation d’outils de marketing stratégiques supplémentaires reposant sur une interprétation avisée des résultats.

Réalisation d’une analyse des écarts

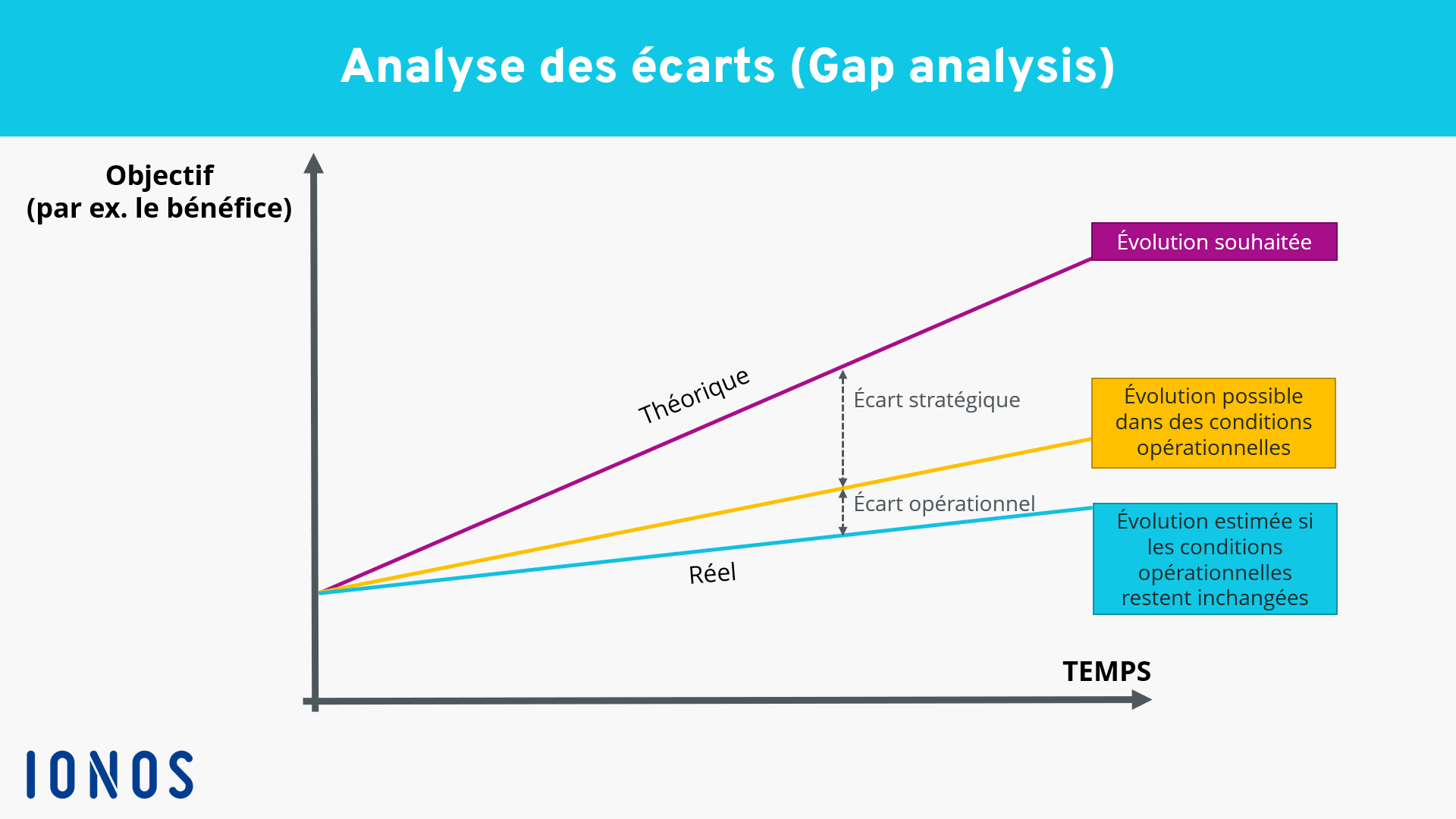

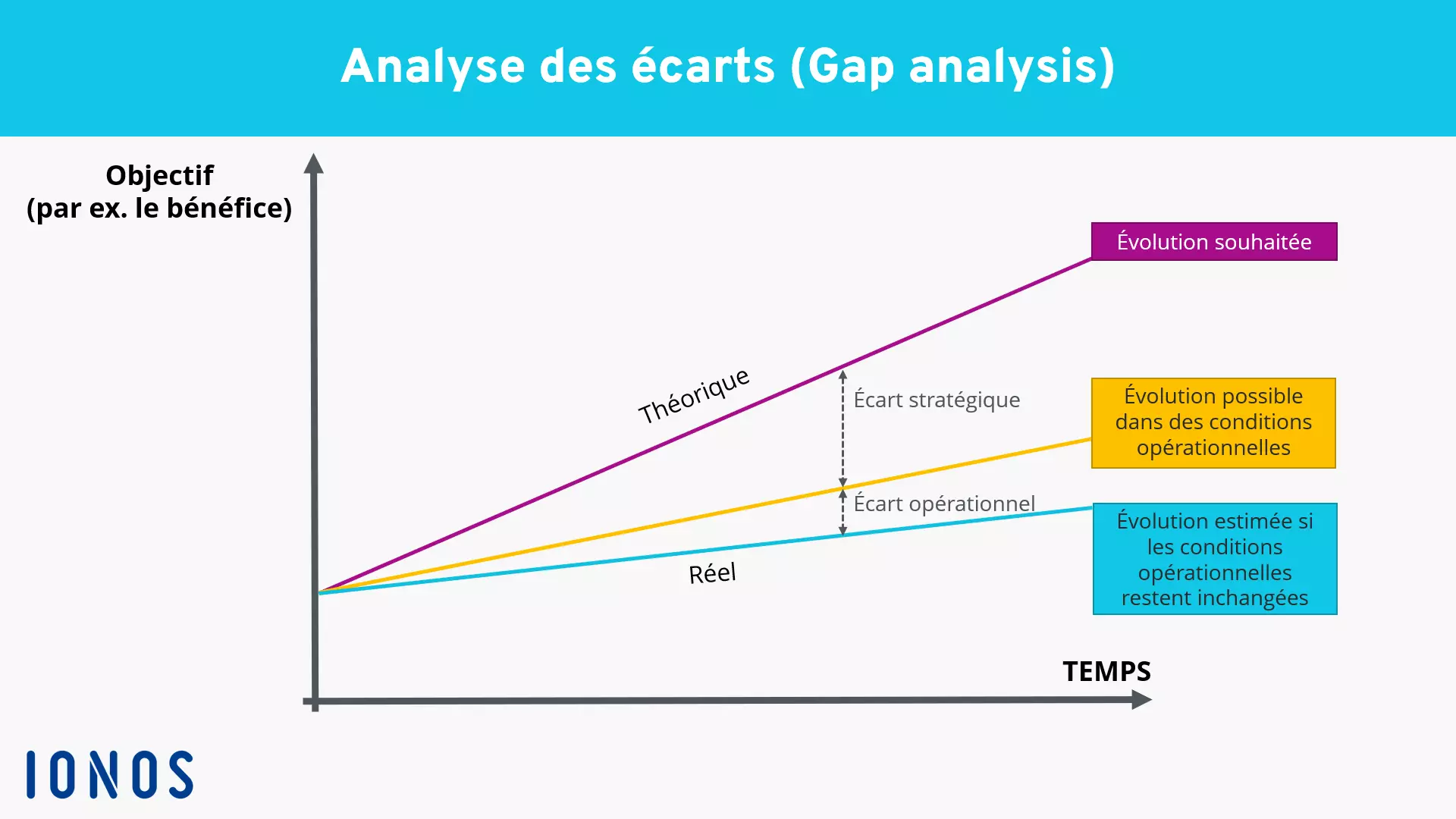

L’analyse des écarts se présente sous la forme d’un graphique dont l’axe des abscisses indique le temps et l’axe des ordonnées l’ampleur de l’objectif (par ex. le bénéfice en millions d’euros). Trois courbes sont représentées dans ce système de coordonnées :

- l’évolution souhaitée,

- l’évolution possible dans des conditions opérationnelles optimales,

- l’évolution estimée si les conditions opérationnelles restent inchangées.

Ce sont les écarts entre ces courbes dont il convient d’analyser les causes afin de les réduire.

Le mieux est encore de présenter un exemple d’analyse des écarts :

Détermination des valeurs des courbes

Les valeurs de l’objectif stratégique sont déterminées en premier. Elles constituent naturellement la courbe la plus haute présentant la plus forte pente, puisqu’une entreprise qui introduit un nouveau modèle sur le marché souhaite toujours générer un bénéfice maximal.

On estime ensuite les valeurs des performance futures en s’appuyant sur les valeurs actuelles provenant des processus opérationnels en place actuellement. Cette courbe permet de déterminer l’évolution future des activités dans des conditions inchangées. D’ordinaire, il s’agit de la courbe avec la plus faible pente.

Enfin, on calcule les valeurs qui peuvent être atteintes dans des conditions optimales. La courbe qui en résulte se situe en général entre la courbe des objectifs et la situation actuelle.

Interprétation des écarts

L’enjeu majeur de l’analyse des écarts ne réside toutefois pas dans les courbes elles-mêmes, mais dans les écarts qui les séparent. Les écarts montrent de façon claire à quel point l’objectif stratégique, la situation optimale et la situation actuelle divergent. L’écart entre l’objectif et la situation optimale est appelé écart stratégique, tandis que l’écart entre la situation optimale et la situation actuelle est appelé écart opérationnel.

Un grand écart stratégique indique que l’objectif est particulièrement irréaliste et que la qualité et la portée des ressources existantes de l’entreprise n’ont pas été suffisamment prises en compte lors de la planification. Pour réduire cet écart, il est possible de réviser la stratégie pour l’adapter aux moyens de l’entreprise ou pour améliorer les moyens de fonctionnement de l’entreprise (par ex. en embauchant de nouveaux collaborateurs ou en faisant l’acquisition de machines plus performantes).

Un grand écart opérationnel indique qu’il existe des obstacles au fonctionnement optimal des processus de l’entreprise. La liste des causes possibles est longue, depuis les défaillances techniques de l’équipement de l’entreprise jusqu’au manque de motivation des employés. C’est la raison pour laquelle il est nécessaire de procéder, après l’analyse, à des études complémentaires pour préciser comment améliorer la situation actuelle.

Potentiel et limites de l’analyse des écarts

L’analyse des écarts est un outil pratique qui permet de dresser une première évaluation grossière de la situation actuelle. Elle permet d’identifier rapidement les points faibles et d’introduire les contre-mesures nécessaires.

Néanmoins, la marge d’interprétation est si vaste qu’il est impératif de procéder à d’autres investigations par la suite afin de transposer de manière ciblée les résultats dans l’orientation stratégique de l’entreprise. Le fait que les facteurs extérieurs à l’entreprise ne soient pas pris en compte constitue un autre problème. Dans de telles conditions, la projection des données actuelles dans une perspective d’avenir est hautement spéculative.

Néanmoins, tant que l’évaluation de l’analyse des écarts est effectuée en gardant ces limites à l’esprit, elle constitue un point de départ utile dans la planification stratégique de l’entreprise.

Veuillez prendre connaissance desmentions légales en vigueur sur cet article.