La facture d‘acompte

Qu’est-ce qu’une facture d’acompte ? Une facture d’acompte est une facture classique, cependant avec la particularité qu’elle ne représente qu’une partie d’une facture totale. Le paiement de travaux importants qui s’étendent sur une longue période de temps (par exemple les projets de construction) est souvent divisé en plusieurs factures d’acomptes, qui sont réglées en fonction de l’avancement de l’exécution de la commande. L’avantage pour le fournisseur est qu’il n’a pas à préfinancer l’ensemble du contrat. Cela réduit aussi le risque d’une rétraction et de défaut complet de paiement.

L’avantage pour le client réside aussi dans le fait que le fournisseur est ainsi encouragé à exécuter les différentes prestations ou livraisons de manière ponctuelle et sans erreurs. Le montant et la fréquence des factures d’acompte résultent de la nature et du calendrier de livraison du service convenu entre les deux parties.

Une facture d’acompte est une partie de la facture totale pour une livraison d’un produit ou pour un service dont l’exécution s’étend sur une certaine période de temps et qui est divisée en plusieurs étapes. Les montants des factures d’acompte ne sont pas fixés par la loi ; ils sont convenus entre le client et le fournisseur. Contrairement aux factures partielles, le montant des factures d’acompte peut varier.

Domaines d’application et avantages des factures d’acompte

Dans le secteur du bâtiment, les factures d’acompte sont largement utilisées. Les projets de construction ou les travaux qui s’étendent le plus souvent sur une longue période de temps sont souvent divisés en différentes phases qui suivent l’avancement des travaux. Des paiements correspondants sont ainsi convenus et effectués via des factures d’acompte. De plus, une facture d’acompte, que le client règle avant le lancement des travaux est une pratique courante. Par la suite, les prestations ou travaux sont réglés avec des factures d’acompte en fonction de la réalisation des travaux.

Dans les autres secteurs, les factures d’acomptes sont surtout utilisées lorsqu’il s’agit de projets à long terme. Ici aussi, il n’est alors pas rare que des acomptes soient demandés avant le début du projet, qui est généralement suivi d’une autre facture dès que le premier service a été rendu et délivré. Selon l’article 289 du Code général des impôts de janvier 2004, tout acompte perçu doit faire l’objet d’une facture, que vous soyez assujetti à la TVA ou non.

Les factures d’acomptes existent aussi pour d’autres types de commandes et cela dans de nombreux secteurs d’activité : les freelances et auto-entrepreneurs qui exécutent des projets sur le long terme conviennent souvent de factures d’acomptes avec leurs clients afin d’assurer un revenu plus régulier. En échange, les clients s’engagent à régler ces factures et à exécuter la périodicité du versement afin de mieux planifier leurs paiements dans le temps. Cela signifie que les deux parties bénéficient souvent d’un flux de trésorerie plus équilibré, c’est ce que l’on nomme aussi un lissage de trésorerie.

Ce que doit comporter une facture d’acompte

Une facture d’acompte ne diffère en principe d’aucune autre facture. Il existe donc plusieurs

, qui doivent être présentes sur la facture d’acompte.Tout d’abord, une facture d’acompte doit être clairement identifiée comme telle, y compris son numéro de série (1 ère ou seconde facture d’acompte, etc.).

Les autres mentions obligatoires s’appliquent aussi pour tout type de facture :

- Nom, adresse de la société ou de l’éditeur de la facture

- Nom, adresse et, le cas échéant, raison sociale du destinataire de la facture.

- Numéro individuel d’identification à la TVA

- Date d’émission de la facture

- Numéro de facture

- Date et délai de livraison ou de prestation du service

- Détails du produit ou du service

- Taux d‘imposition

- Montant net

- Montant de la TVA

- Montant brut

- Si exonération de TVA : raisons de l’exonération

En outre, l’ajout d’un résumé ou relevé des acomptes provisionnels réglés et impayés est vivement conseillé. Si vous éditez une ultime facture d’acompte dont le règlement achève le paiement du montant total, vous devez alors joindre la facture totale et y noter toutes les factures d’acompte déjà réglées. La dernière facture d’acompte comporte donc une facture finale ou de clôture si le service a été complètement délivré.

Quel doit être le montant d’une facture d’acompte ?

Le législateur laisse le soin aux parties contractantes de déterminer le montant des factures d’acompte. Aucune disposition n’interdit aussi de régler par acomptes successifs la totalité d’une facture, au fur et à mesure de son exécution. Habituellement, les deux parties conviennent avant le début du projet sur la date d’échéance et du calendrier des factures. Cependant, en accord avec le client, elles peuvent toutefois aussi être variables en fonction du bon déroulement et de l’avancement du projet. En règle générale des phases ou sous parties de projet sont définies, chacune d’entre elles étant clôturé par une facture d’acompte correspondante, dont le montant dépend alors de la prestation ou de la livraison concernée. Les facteurs suivants peuvent influencer le montant d’une facture d’acompte :

- Acompte convenue. Le client et le fournisseur procèdent souvent d’un acompte qui doit ensuite être pris en compte dans les factures suivantes. Un paiement d’acompte réduit logiquement le montant du premier versement (et éventuellement des versements ultérieurs).

- Coûts matériels, coûts de personnel, coûts administratifs. En ce qui concerne ces coûts, il est important d'être absolument transparent pour le client, surtout si le montant des factures n’a pas été fixé à l'avance. Certes, les talents de négociateur jouent aussi un rôle à cet égard.

- Le montant des factures d’acompte déterminera bien sûr les raisons pour lesquelles ces dernières sont envoyées dans le cadre du projet (achèvement de sous-projets, etc.). La planification du projet doit également inclure les coûts des différentes phases afin que le client puisse estimer à l’avance de manière réaliste le montant des factures d’acompte correspondantes. Il est aussi concevable de prévoir le projet de manière à ce que la fréquence et le montant des factures d’acompte répondent aux attentes du client.

Pour ne pas faire d’erreurs lors de l’édition d’une facture d‘acompte :

- Ne pas oublier les mentions obligatoires !

- Chaque facture d’acompte contient normalement la TVA calculée individuellement, que vous devez aussi payer à l’administration fiscale. Vous ne devez ainsi pas juste en tenir compte lors de l’établissement de la facture finale !

- Ne désignez jamais une facture d’acompte comme une facture partielle. La différence est importante : une facture partielle représente toujours un certain pourcentage d’une facture totale, alors que les factures d’acompte sont variables et sont basées sur la performance, résultat ou réalisation du projet (avancement du projet de construction, quantité de produits d’une commande, etc.)

- Documenter en détail toutes les factures d’acompte dans la facture finale (facture de clôture).

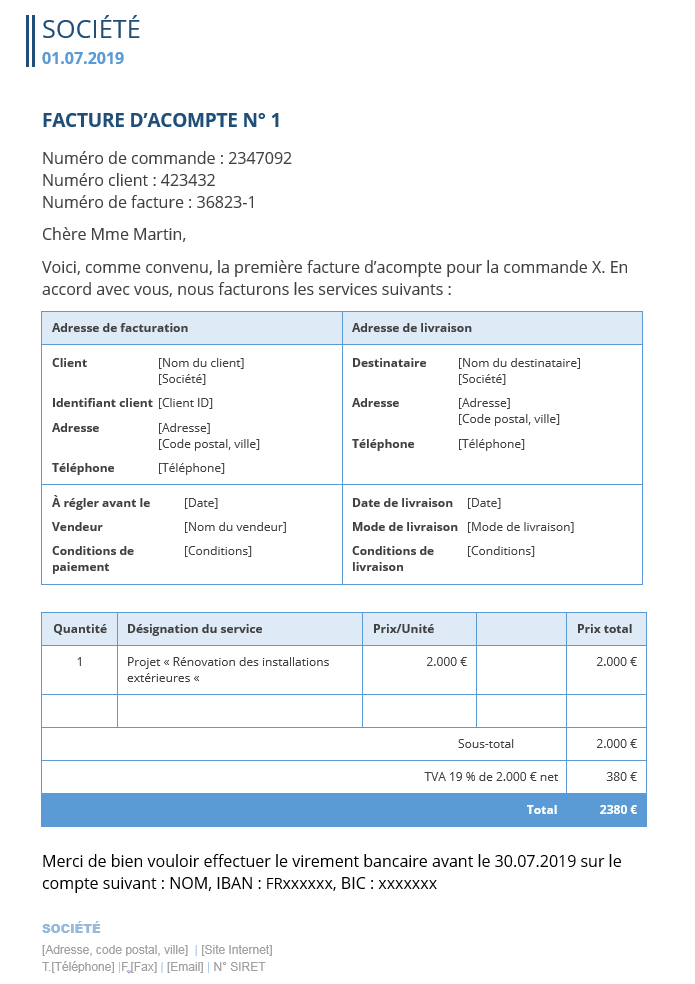

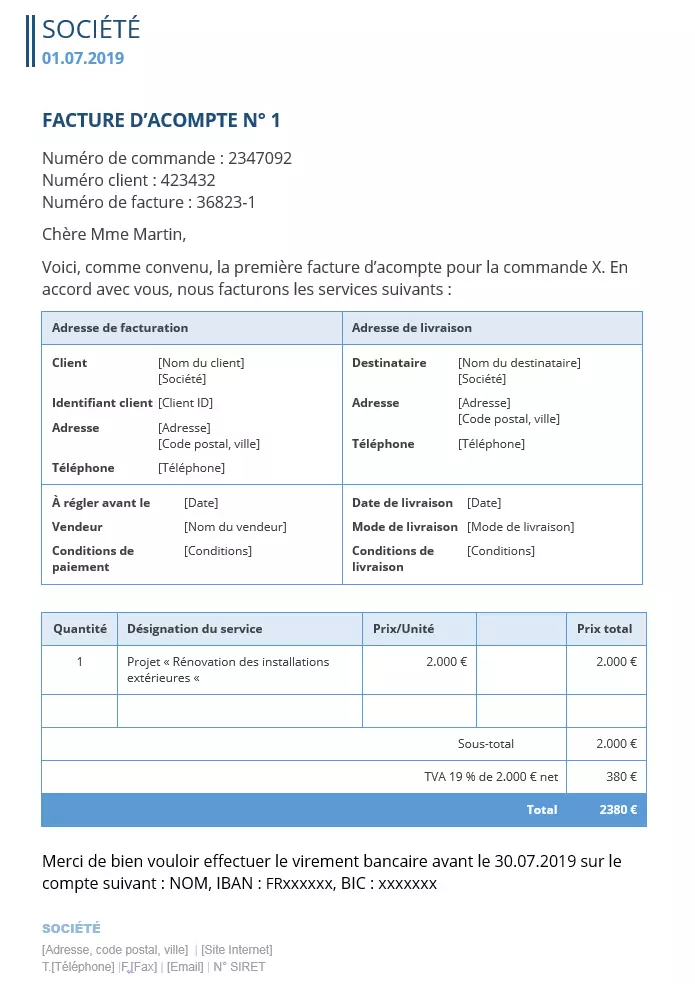

Exemple de facture d’acompte

Normalement, vous pouvez utiliser les modèles de factures existants sans problème. Il vous suffit de spécifier la facture comme étant une facture d’acompte, et, si nécessaire, d’ajouter des détails supplémentaires, tels que le numéro de facture d’acompte s’il s’agit d’une facture parmi d’autres. Si la facture est la dernière à compléter le règlement entier du service, il faut alors ajouter la facture complète, de clôture. Vous trouverez ci-dessous un exemple de facture d’acompte.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.