Etablir une facture rectificative ou une annulation de facture

Si vous remarquez que vous avez fait une erreur dans une facture déjà envoyée, il va être nécessaire de la corriger. En effet, non seulement le client aura besoin de cette correction, mais elle sera également primordiale pour l’administration fiscale, et ce notamment pour votre déduction de TVA. Mais quand parle-t-on de correction de facture, d’annulation de facture ou d’avoir ? Nous vous expliquons le lien entre ces termes et ce à quoi il vous est nécessaire de faire attention dans vos modèles de correction de facture.

- Boîte email Exchange jusqu’à 50 Go

- Dernières versions de vos applications Office préférées

- Assistance gratuite pour l’installation

Correction de facture : tout savoir

Il serait pratique de supprimer simplement la facture et d’en émettre une nouvelle. Toutefois, cela n’est pas possible. En effet, si les factures sont numérotées de manière chronologique, c’est notamment pour permettre à l’administration fiscale de s’assurer que des factures n’ont pas été omises. La numérotation continue des factures est donc obligatoire. Autrement, vous pouvez être sujet à des pénalités. Service-public.fr stipule donc clairement : « En cas d'erreur ou de remise accordée après son émission, une facture peut être annulée ou rectifiée ». Vous pouvez par conséquent corriger une facture (rectification de facture), établir une nouvelle facture qui fera référence à celle annulée (facture rectificative et annulation de facture) ou, envoyer une lettre de crédit (l’avoir). Lors d’un contrôle fiscal ou d’un audit, ce sont les facture fournisseurs qui font en grande partie l’objet de vérification. Sur la masse de documents, il serait un exploit de ne faire aucune erreur. En effet, dans la pratique, il est courant de trouver de petites coquilles par-ci, et ou de gros oublis par là. Parfois, on découvre ces erreurs seulement des années plus tard. Alors comment s’y prendre ? La correction de facture ou l’annulation de facture ne peut venir que de la partie qui fournit la prestation. Votre client ne peut pas entreprendre seul cette démarche et effectuer les modifications lui-même. Le document qu’il pourrait établir seul n’aurait pas effet pour l’administration fiscale.

Corriger sa facture en toute simplicité

Votre client vous a retourné les marchandises ? Vous avez omis des montants ou oublié une mention obligatoire dans votre facture ? Rédigez tout simplement une correction de facture à votre client. Quelques obligations concernant sa forme sont toutefois de rigueur.

Obligations pour une facture en bonne et due forme

Quelles informations doivent être stipulées dans une facture conforme ? Le site du gouvernement fait le tour des mentions obligatoires devant figurées sur votre facture. Parmi les éléments clés, on trouve notamment : ✓ Le nom complet et l’adresse de votre entreprise ✓ Les coordonnées de l’acheteur avec l’adresse du siège social de l’entreprise et son numéro SIREN ✓ Le numéro d’identification à la TVA (où exception est toutefois établie pour un montant inférieur ou égal à 150 €) ✓ la date d’émission de la facture ✓ la date d’effet de la vente ou prestation ✓ le numéro de facture (à apposer sur chaque page de la facture), qui ne pourra être utilisé qu’en référence à cette facture ✓ Désignation et quantité de l’objet ou de la prestation commandé(e) ✓ Prix hors TVA, taux de TVA (pour chaque objet si un taux de TVA différent s‘applique) et montant total HT et TTC ✓ Frais annexes éventuels (transport, emballage, etc.) ✓ les réductions de prix accordées (par ex. rabais, ristournes etc.) ✓ dans le cas d’un avoir, l’inscription « avoir » Si l’une de ses données manque, il est recommandé d’établir une correction de facture. En effet, si le fisc note une erreur ou omission, une amende de 15 euros par élément peut s’abattre sur vous (amende fiscale toutefois plafonnée au quart du montant total du document). Il ne vous reste alors plus qu’à espérer que cette omission ne se limite qu’à une seule facture… Si vous notez une légère coquille ou des fautes d’orthographe minimes, nul n’est besoin de s’inquiéter en revanche. Règle générale : lorsque la signification de chacun des éléments est claire et sans ambiguïtés, une correction de facture ne s’impose pas nécessairement. Pour une correction de facture, deux points sont à considérer avec attention. D’une part, vous devez dresser une facture corrigée avec un nouveau numéro de facture ; d’autre part, votre document doit faire explicitement référence à la facture corrigée.

Pour les factures de petits montants, c’est-à-dire n’excédant pas 150 euros, l’établissement de votre facture peut être un peu plus souple. En effet, vous aurez ici moins d’éléments à renseigner que pour les factures traditionnelles.

Correction de facture ou annulation de facture : votre document n’a pas encore été comptabilisé

Si votre facture n’a pas encore été envoyée au client, vous pouvez vous épargner bien sûr d’établir un document rectificatif. Il vous suffit de retravailler le document sous le même numéro de facture puis de l’envoyer. Vous avez évité l’erreur de justesse !

En revanche, si votre client vient de recevoir la facture, il vous faut agir vite. Lorsque la facture n’a pas encore été payée et ainsi n’a pas encore été comptabilisée, vous pouvez résoudre le problème facilement à l’aide d’une facture rectificative. Corrigez simplement les données erronées ou compléter les données manquantes puis envoyez le nouveau document au plus vite. Assurez-vous que le document corrigé fait explicitement référence à la facture originale. Ainsi, on doit retrouver, entre autres, les informations suivantes :

✓ Nom et adresse de l’entreprise prestataire

✓ Rectification des erreurs

✓ Renvoi au numéro et à la date de la facture d’origine

Pensez à ce que votre correction de facture ou facture rectificative ait bien son propre numéro de référence.

Annulation de facture : votre document a déjà été comptabilisé

Si la facture a déjà été comptabilisée, établir un document rectificatif ne va plus être suffisant. En effet, deux étapes s’imposent à vous dans ce cas : tout d’abord, vous devez annuler la facture de départ, puis seulement vous pouvez rédiger une nouvelle facture. Vous pouvez donc procéder comme ci-dessous. Annulez la facture d’origine en établissant une facture rectificative avec un montant négatif. Le montant revient donc à zéro. Faites bien attention à ce que la facture rectificative possède également son propre numéro. Afin de pouvoir la classer avec l’original, pensez aux éléments suivants : ✓ Le numéro initial de facture ✓ La date de la facture d’origine Ensuite, établissez une nouvelle facture selon les règles de l’art et attribuez-lui le numéro qui suit chronologiquement comme pour n’importe quelle facture. Dans l’objet, il est fortement recommandé de faire référence au numéro de la facture d’origine. Cela permettra à l’administration fiscale de suivre et comprendre l’ensemble du processus.

Modèle de facture rectificative et de correction de facture

A l’aide d’un logiciel adéquat, établir une facture devient un jeu d’enfant. Pour les corrections de facture ou factures rectificatives, vous pouvez également vous appuyer sur quelques modèles.

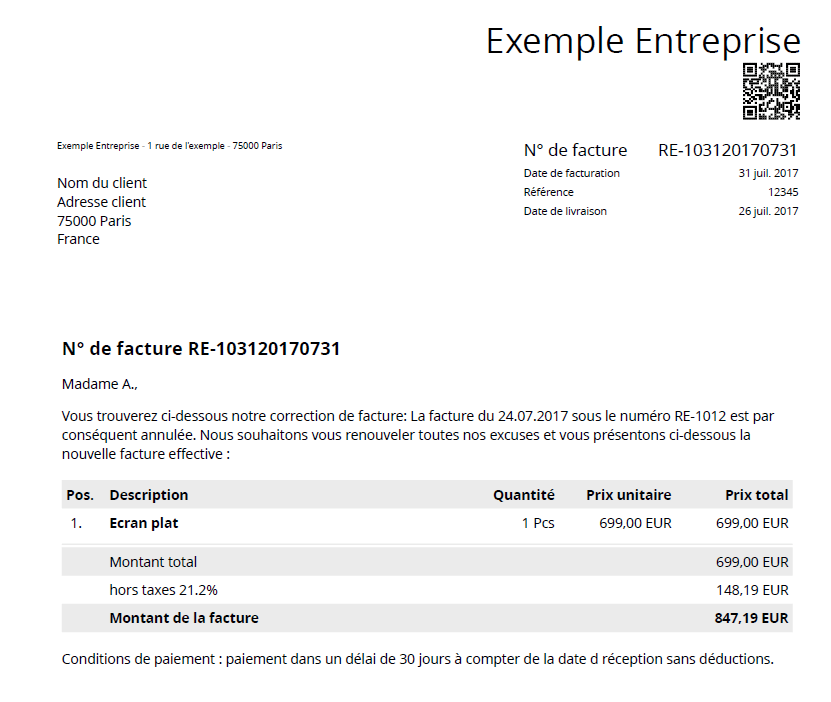

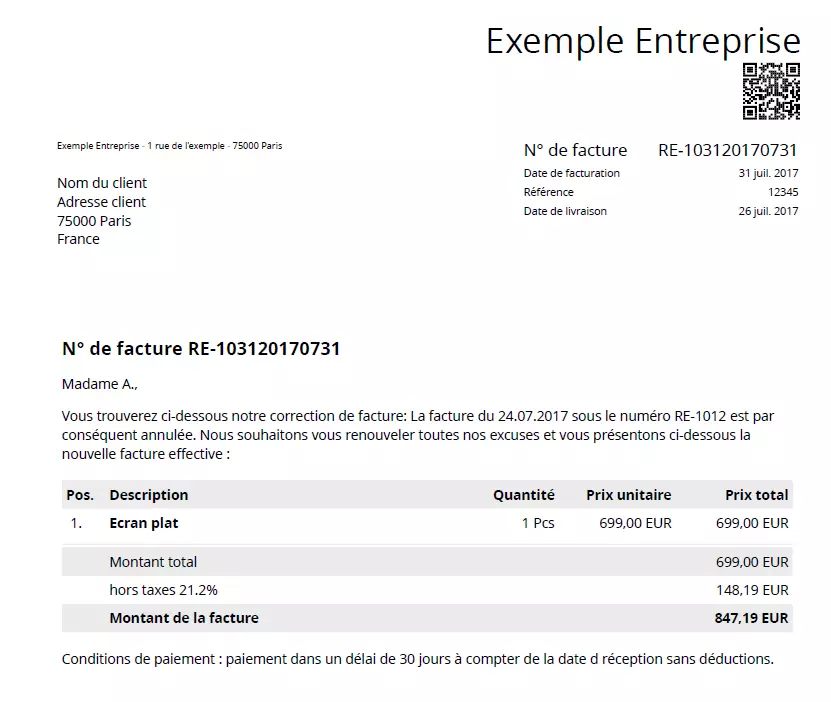

Egalement, vous pouvez vous orienter vers le modèle de correction de facture ci-dessous et l’envoyer rapidement à vos clients après adaptation. N’oubliez pas d’ajouter un objet précisant de quelle correction de facture il s’agit.

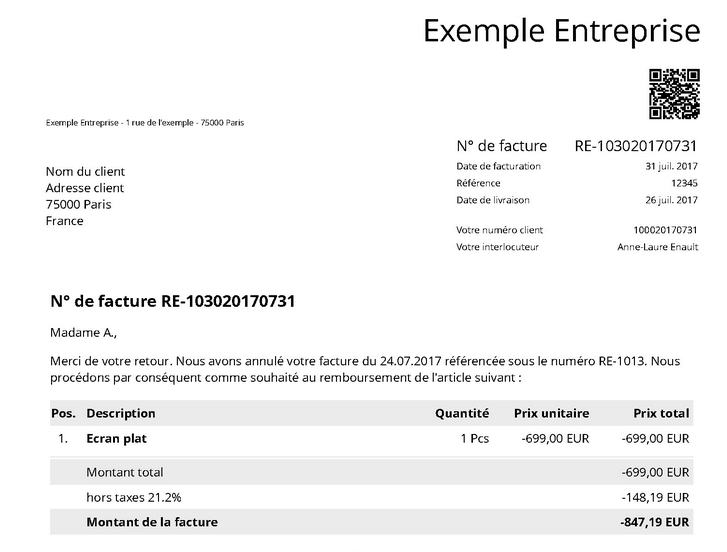

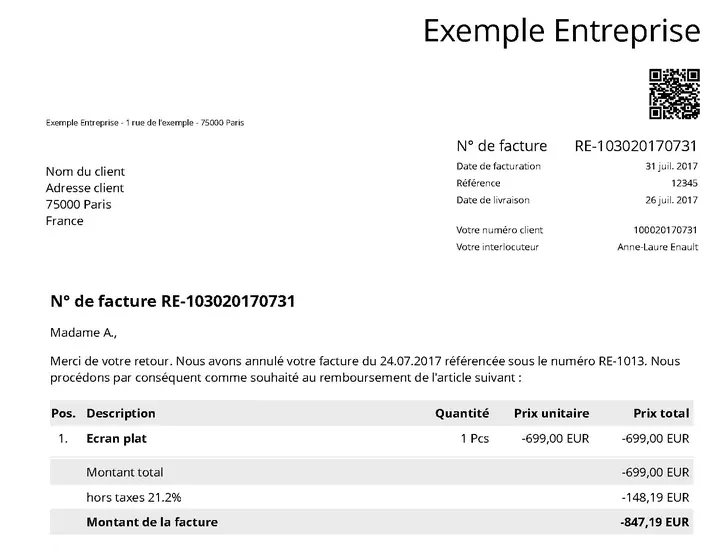

Autrement, voici ci-dessous un exemple de rectification de facture que vous pouvez adapter à votre métier et client. De nouveau, n’oubliez pas d’ajouter un objet précisant de quelle facture rectificative il s’agit.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.