Qu’est-ce qu’un impôt ?

Un impôt constitue un versement obligatoire et sans contrepartie aux administrations publiques. Il finance les dépenses publiques et peut également constituer un moyen de régulation de l’activité économique.

Il ne faut pas confondre les impôts avec :

- Les cotisations sociales (puisque ces dernières ouvrent droit à une prestation)

- Des versements obligatoires à des agents économiques autres que des administrations publiques (l’assurance automobile par exemple)

- Des versements obligatoires ou non, effectués au profit d’administrations publiques en contrepartie de services dont le prix n’est pas hors de proportion avec leur coût (par exemple, le timbre fiscal acquitté pour l’établissement d’un passeport).

Parmi la branche des impôts, on distingue :

- Les impôts indirects, tels que la taxe sur la valeur ajoutée, et les impôts directs tels que l’impôt sur le revenu

- Les impôts nationaux et locaux

- Les impôts proportionnels (même taux d’imposition pour tous les contribuables) et progressifs (le taux s’accroît avec le montant imposable).

Distinction entre impôts directs et indirects

La distinction entre impôts directs et indirects est officialisée dans le Code général des impôts (CGI). On retrouve :

- La distinction administrative, effectuée selon le mode de recouvrement de l’impôt

- La distinction économique, effectuée suivant l’incidence économique de l’impôt (qui le paye).

Sous la distinction administrative, l’impôt est direct lorsqu’il se fait sur la base d’un acte administratif unilatéral, appelé « titre de recouvrement » ou encore « avis d’imposition », envoyé directement au contribuable identifié au préalable par l’administration, lui disant combien, comment et où payer.

L’impôt est indirect lorsque l’administratif recouvre spontanément l’impôt sans passer par un avis au contribuable. Il est compris dans un prix par exemple (TVA) sans que le contribuable ne se rende compte qu’il s’acquitte de cet impôt.

Sous la distinction économique, l’impôt est direct quand il est supporté par le contribuable identifié par l’administration.

L’impôt est indirect lorsque le contribuable peut le répercuter sur d’autres personnes. Par exemple, le redevable légal de la TVA est l’entreprise alors que le redevable réel est le consommateur. Autre exemple : les entreprises peuvent rehausser leurs prix de vente pour faire supporter à leur client l’ISS (l’impôt sur les sociétés).

L’impôt indirect

Un impôt indirect constitue une taxe fiscale payée au Trésor Public. Il est effectué par une personne différente de celle qui en supporte le coût. Ainsi, le contribuable et le redevable sont deux personnes différentes.

Qui est redevable de l’impôt indirect ?

Le redevable est la personne qui a l’obligation de payer l’impôt au Trésor Public. Par conséquent, les commerçants et les prestataires de service sont des redevables de la TVA : ils reversent aux services fiscaux la TVA collectée directement mais n’en supportent pas le coût.

Qui est contribuable de l’impôt indirect ?

Le contribuable est la personne qui supporte effectivement le coût de l’impôt. L’un des impôts directs les plus connus est la TVA. Elle est supportée par les consommateurs. Ils payent la TVA aux professionnels lorsqu’ils achètent des services et des biens :

- Le coût de la TVA est intégré dans le produit ou la prestation de service par l’entreprise.

- Le contribuable de la TVA (donc le consommateur) paye le produit ou le service de la TVA au professionnel.

- Le redevable de la TVA (donc l’entreprise) reverse le montant de la TVA collectée au Trésor Public.

Distinction entre redevable et contribuable

Un impôt est donc indirect lorsque le redevable se distingue du contribuable de l’impôt.

Cette distinction entre contribuable et redevable permet de différencier les impôts selon qu’ils soient directs ou indirects :

- Les impôts directs sont payés et supportés par la même personne : le contribuable et le redevable sont une seule et même personne.

- Les impôts indirects sont payés par un redevable, mais réellement supportés par une tierce personne (le contribuable).

Les droits de douane, qui entraînent l’augmentation des coûts de produits importés, et la taxe sur les produits pétroliers sont également des impôts indirects.

Le nombre de redevables étant plus faibles que le nombre de redevables des impôts directs, les impôts indirects sont alors plus faciles à collecter. Ces derniers sont dits « indolores » car les consommateurs n’ont pas réellement conscience de s’acquitter d’un impôt lorsqu’ils font l’acquisition d’un bien ou d’une prestation de service.

L’impôt direct

Ils concernent les impôts établis directement à la charge de celui qui en supporte le prélèvement. On retrouve l’Impôt sur le Revenu, payé directement au service des impôts par le contribuable, la taxe d’habitation, qui dépend de la valeur du logement et qui est à payer tous les ans, et l’Impôt de Solidarité sur la Fortune (ISF) (devenu l’impôt sur la fortune immobilière (IFI) dans le cadre du projet de loi de Finances 2018) qui fait également partie des impôts directs.

L’Impôt sur le Revenu

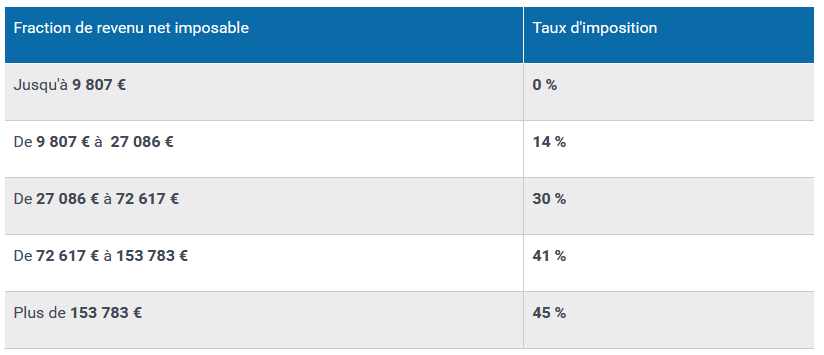

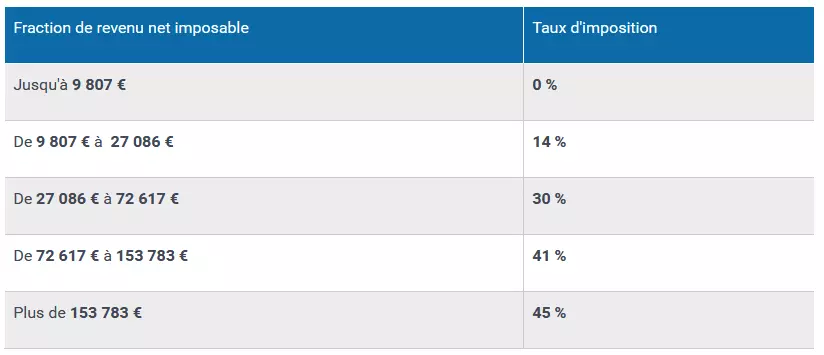

L’Impôt sur le Revenu est un impôt direct. Il s’applique sur le salaire et les revenus fonciers touchés en une année. Tous les salariés y contribuent. Sa caractéristique principale est d’être progressif. Plus les revenus sont importants (salaires, revenus fonciers, plus-values, loyers…), plus on paye. Ainsi, les contribuables sont répartis dans 5 tranches en fonction de leurs revenus. Elles sont de l’ordre de 0 % à 45 % du revenu fiscal.

Pour en savoir plus, rendez-vous sur le site officiel du gouvernement.

Taxe d’habitation

C’est une taxe locale due par toutes les personnes ayant la libre disposition d’un logement en état d’être habité au 1er janvier de l’année d’imposition. Exemple : la taxe d’habitation 2019 prendra en compte la situation du redevable le 1er janvier 2019.

Cette taxe concerne tous les logements, résidence principale ou secondaire et tous les occupants, locataires ou propriétaires.

Les étudiants sont soumis à la taxe d’habitation pour le logement qu’ils occupent. Cependant, ceux logeant dans des résidences universitaires sont exonérés de taxe d’habitation, de même que les étudiants logés dans une chambre meublée chez l’habitant.

Dans le cas où une personne occupe un logement à titre gratuit (ami, parent, enfant…), il faut faire une distinction entre deux situations :

- Si la personne concernée occupe seule le logement qu’un hébergeur lui a prêté et qu’il n’occupe pas lui-même, alors la taxe d’habitation sera établie à son nom. Ce sera donc à elle de la payer.

- Si la personne concernée est hébergée chez une personne qui habite elle-même le logement, alors la taxe d’habitation restera établie au nom de l’hébergeur. Cependant, il est à noter que les revenus de la personne hébergée seront alors additionnés à ceux de l’hébergeur, ce qui peut parfois faire perdre à l’hébergeur le bénéfice d’un allègement de taxe d’habitation.

L’Impôt sur la Fortune Immobilière

Depuis le 1er janvier 2018, l’Impôt sur la Fortune Immobilière (IFI) a remplacé l’ISF (l’Impôt de Solidarité sur la Fortune).

Les modalités de calcul de l’IFI sont les mêmes que pour l’ISF. Le montant de l’Impôt sur la Fortune Immobilière est obtenu en application du barème suivant.

| Valeur nette taxable | Taux applicable |

| Jusqu’à 800 000 euros | 0 % |

| Entre 0,8 et 1,3 million d’euros inclus | 0,50 % |

| Entre 1,3 et 2,57 millions d’euros inclus | 0,70 % |

| Entre 2,57 et 5 millions d’euros inclus | 1 % |

| Entre 5 et 10 millions d’euros inclus | 1,25 % |

| Au-delà de 10 millions d’euros | 1,50 % |

Le barème de l’Impôt sur la Fortune Immobilière est le même que celui de l’Impôt sur la Fortune. Il se décompose en 6 tranches d’imposition comprenant des taux allant de 0 à 1,5 %. Le seuil d’entrée dans l’ISF, fixé à 1,3 millions d’euros, est resté le même.

Qui est redevable de l’IFI ?

Les personnes physiques qui résident en France et qui, au 1er janvier de l’année en cours, possèdent un patrimoine immobilier d’une valeur nette taxable supérieure à 1,3 million d’euros sont redevables de cet impôt direct.

Il est en de même pour les personnes qui ne résident pas en France mais sont en possession d’un patrimoine immobilier situé en France et d’une valeur nette taxable supérieure à 1,3 millions d’euros.

Tous les biens immobiliers de l’assujetti à l’IFI et des membres du foyer entrent dans son patrimoine taxable. Toutefois, l’abattement de 30 % sur la résidence principale est conservé.

Sont exclus, entre autres :

- Les biens immobiliers affectés à l’activité professionnelle de l’assujetti

- Les biens affectés à une activité de location meublée professionnelle

- Les œuvres d’art

- Les comptes-titres, les assurances-vie, les Plan Epargne Entreprise, les Plans d’Epargne en Action

- Les actions de foncières cotées si l’assujetti détient moins de 5 % du capital.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.