Contribution économique territoriale : composition et définition

Cet impôt local, que l’on peut abréger par CET a été introduit par la loi de finances pour 2010 et a remplacé au 1Er janvier de la même année la taxe professionnelle qui existait depuis 1975. L’objectif de ce remplacement était d’alléger un peu la pression fiscale sur les entreprises et de moderniser le système de la taxe professionnelle qui était décrié par de nombreux acteurs économiques. Toutefois pour ne pas trop fragiliser les revenus des collectivités territoriales, un système de financement local et assez complexe, composé en deux parties, a été mis en place : il s’agit de la contribution économique territoriale.

La cotisation foncière des entreprises (CFE)

La CET (contribution économique territoriale) regroupe deux parties que sont la CFE (cotisation foncière des entreprises) et la CVAE (cotisation sur la valeur ajoutée des entreprises).

C’est la première des deux composantes de la CET. Cet impôt est collecté au profit des communes et des groupements de communes (les EPCI). Elle reprend la plupart des règles de l’ancienne taxe professionnelle, mais la CFE est assise sur les valeurs locatives foncières, c’est-à-dire qu’elle est basée uniquement sur les biens qui sont soumis à la taxe foncière (constructions, terrains etc.) situés en France. Dans le cas d’une valeur locative faible, un barème de base minimale est alors établi en fonction du chiffre d’affaires ou bien des recettes de la société.

Cet impôt est dû par toutes les entreprises et les personnes physiques qui exercent régulièrement une activité professionnelle non salarié et cela quel que soit leur statut juridique, régime d’imposition ou bien l’activité. Le taux de la CFE est donc fixé par la commune sur le territoire duquel le redevable dispose des biens qui sont imposables, ainsi il varie d’une commune à une autre.

Pendant l’année de création d’une entreprise, il existe une exonération temporaire et cela vaut aussi pour les micro-entrepreneurs qui lancent une nouvelle activité commerciale.

Il existe plusieurs exonérations de la cotisation foncière des entreprises. Elles peuvent être temporaires ou bien permanentes et cela en fonction de l’activité. Mais pour qu’une entreprise puisse bénéficier de l’exonération elle doit respecter certaines conditions. Sur ce point, vous pouvez retrouver la liste sur le site officiel de l’administration française. Enfin, à partir de 2019, les entreprises réalisant un CA inférieur à 5000 euros sont exonérées de la cotisation foncière des entreprises (CFE).

La CFE est obligatoirement due au plus tard le 15 décembre de l’année. Un avis d’imposition est normalement directement adressé, sinon vous pouvez consulter en ligne votre compte fiscal pour les professionnels (mode EFI). Le paiement se fait désormais uniquement de manière dématérialisée (prélèvement ou télérèglement).

La cotisation sur la valeur ajoutée des entreprises (CVAE)

Il s’agit de la seconde composante de la contribution économique territoriale (CET). Cette cotisation est due par les travailleurs indépendants et les sociétés à partir d’un certain montant du CA et elle est calculée aussi en fonction de la valeur ajoutée (VA) produite par l’entreprise.

Une règle importante concernant la cotisation sur la valeur ajoutée des entreprises est que toute entreprise dont le chiffre d’affaire est supérieur à 152 500 euros doit obligatoirement effectuer une déclaration de valeur ajoutée ainsi que des effectifs salariés dans le but de déterminer la base d’imposition et cela même si elle n’est pas redevable de la CVAE. En effet, cette cotisation ne concerne que les entreprises qui réalisent plus de 500 000 euros de chiffre d’affaires hors taxe.

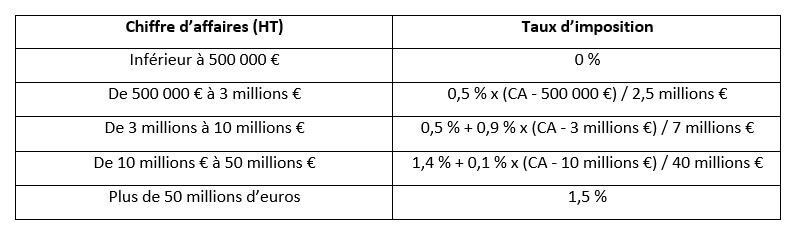

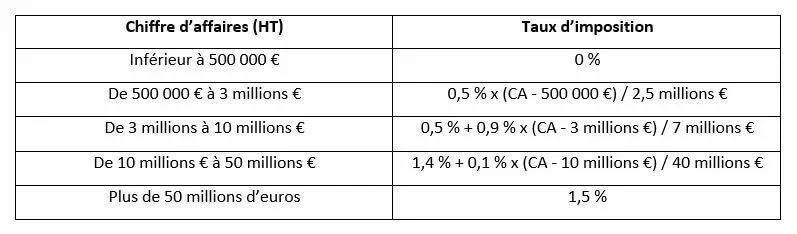

Contrairement à la cotisation foncière des entreprises, son taux est fixé nationalement selon un barème progressif en fonction du chiffre d’affaires comme l’illustre le tableau ci-dessous :

Il faut noter qu’une cotisation minimale de 250 euros est due par les entreprises qui réalisent un CA supérieur à 500 000 euros. Enfin, si une société est membre d’un groupe, l’entreprise doit alors calculer le chiffre d’affaires en faisant la somme de son propre CA et de celui des autres entreprises du même groupe.

Concernant le paiement de la CVAE, il doit être réalisé uniquement de manière électronique et deux acomptes de 50 % de la cotisation due doivent être réalisés au plus tard le 15 juin et le 15 septembre de l’année à l’aide du relevé d’acompte.

Les revenus de la cotisation sur la valeur ajoutée des entreprises (CVAE) sont ensuite redistribués parmi les différents niveaux de collectivités : 50 % pour les départements, 25 % pour les régions et enfin 25 % pour les communes ou EPCI.

Plafonnement et dégrèvement de la CET (contribution économique territoriale)

La CET est donc la somme de la CFE et de la CVAE. Une entreprise peut sous certaines conditions bénéficier d’une réduction de la CET. En effet, toute société dont la contribution économique territoriale est supérieure à 3 % de la valeur ajoutée (VA) peut bénéficier d’un dégrèvement, ceci est donc indépendant du chiffre d’affaires de l’entreprise ou de son activité.

La valeur ajoutée (VA) qui est prise en compte correspond à 80 % de la différence entre le montant total des recettes et le montant des achats réalisés au cours de l’année d’imposition pour les micro-entrepreneurs et les professions libérales. Le calcul du dégrèvement est donc réalisé comme suit : (CVAE + CFE) - 3 % de la valeur ajoutée.

Toute entreprise qui souhaite faire une demande de dégrèvement doit le faire obligatoirement avant le 31 décembre de l’année suivant la mise en recouvrement de la CFE directement auprès du service des impôts des entreprises (SIE) via le formulaire n°1327-CET-SD et pour les micro-entreprises en utilisant le formulaire n°1327S-CET-SD.

Il est nécessaire de bien respecter le calendrier pour les paiements de la CFE et de la CVAE, puisque toute entreprise doit payer une majoration de 5 % dans le cas d’erreur ou de retard de paiement.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.