Qu’est-ce qu’une société en commandite simple ?

Lorsque deux personnes (ou plus) veulent fonder une entreprise ensemble, il n’est pas toujours facile de choisir la bonne forme juridique. Étant donné qu’une société de personnes est souvent plus facile à établir qu’une société par actions, la décision peut être prise en faveur d’une société en commandite simple, où aucun apport de capital minimal n’est imposé.

Comme pour beaucoup de choses, la forme juridique parfaite n’existe pas. Chacune possède ses avantages et ses inconvénients. Alors en quoi consiste une société en commandite et qu’est-ce qu’elle implique réellement ? Et quels sont les avantages et les inconvénients de la société en commandite simple pour les entrepreneurs ? Tour d’horizon des principales questions.

Société en commandite simple : définition

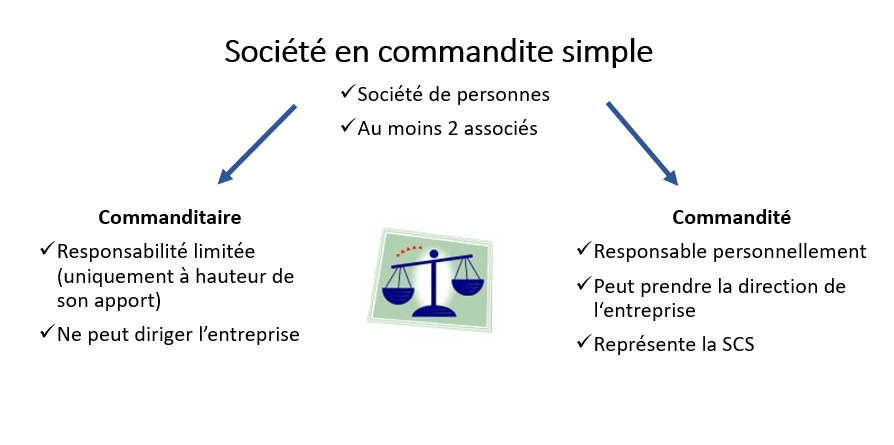

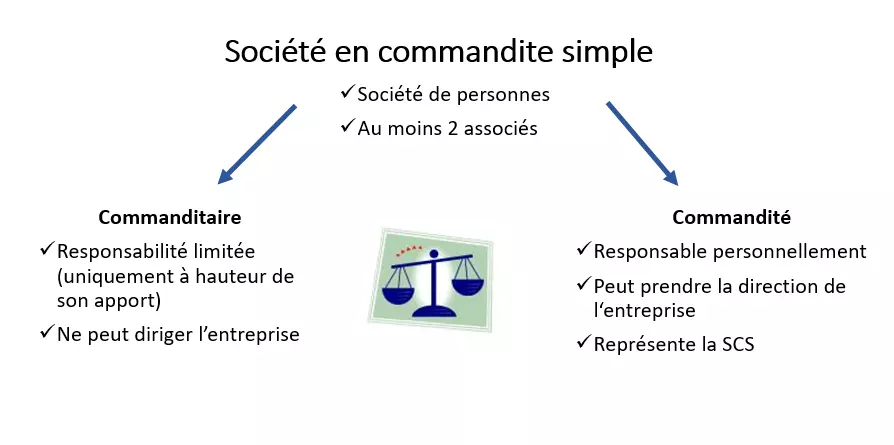

Dans une société en commandite, au moins deux personnes s’associent pour exploiter ensemble une entreprise commerciale. La SCS doit en effet présenter au minimum un commanditaire et un commandité.

Une société en commandite simple, en abrégé SCS, est une société fondée par deux personnes physiques ou morales au minimum, qui ont pour objet une activité commerciale. Une SCS se compose toujours d’un associé personnellement responsable, le commandité, et d’un associé qui n’est responsable qu’à concurrence du montant de l’apport effectué, le commanditaire. Alors que l’associé commandité, qui est responsable avec son patrimoine privé, gère entièrement la société, le commanditaire n’a aucun pouvoir de décision dans la société.

La SCS implique donc obligatoirement 2 partenaires : le commanditaire qui a un rôle passif, et le commandité qui a un rôle actif. Le commanditaire confie la gestion de l’entreprise au commandité. Il ne peut intervenir dans le fonctionnement de l’entreprise.

La société en commandite simple est une société de personnes. Ses règles sont définies dans le Code de commerce par l’article L. 222.

Cette forme juridique est très flexible car il n’y a pas de capital social minimum imposé. Le capital est fixé librement par les associés. De plus, l’ensemble du capital déterminé ne doit pas forcément être immédiatement libéré à la constitution de la SCS.

Le régime fiscal imposé à la société en commandite simple est en revanche un peu complexe. Il faut d’abord se référer à l’impôt sur le revenu pour les bénéfices dont profitent les commandités. En parallèle, les commanditaires sont eux concernés par l’impôt sur les sociétés. Il est possible d’imposer l’ensemble de sa société à l’Impôt sur le revenu, mais attention, cette décision ne pourra plus être modifiée par la suite.

Une assemblée générale est prévue obligatoirement au moins une fois par an pour les associés.

Il ne faut pas confondre SCS et SCA. Le capital des premières, les sociétés en commandite simple, est divisé en parts sociales. Celui des deuxièmes, les sociétés en commandite par actions, est en revanche, comme son nom l’indique, divisé en actions.

Deux associés aux responsabilités différentes : cas du commanditaire

Le commanditaire contribue à l’entreprise en apportant des capitaux. Le montant minimum de cette somme n’est pas défini par la loi est peut donc être librement choisi. En cas d’insolvabilité, le commanditaire n’est responsable qu’à hauteur de l’apport effectué, de sorte que son patrimoine privé reste intact. Ainsi, la responsabilité du commanditaire est limitée. À noter : les capitaux apportés par les commanditaires ne peuvent pas constituer un apport en industrie.

L’article L222-6 du Code de commerce précise que le commanditaire ne peut interférer dans la gestion de l’entreprise. Même avec une procuration, cette ingérence est impossible. Deux fois par an, les commanditaires peuvent toutefois constituer un document comportant des questions sur la gestion sociale de l’entreprise, questions auxquelles les commandités sont tenus de répondre.

En contrepartie de leur participation au financement de l’entreprise, les commanditaires reçoivent des dividendes. Le commanditaire peut être une personne physique ou morale.

Deux associés ayant des responsabilités différentes : cas du commandité

Outre le commanditaire, la SCS doit obligatoirement intégrer un commandité. Les responsabilités de ce dernier sont toutefois beaucoup plus larges que celles du commanditaire. Ayant la qualité de commerçant, il est indéfiniment et solidairement responsable des dettes de la société. En cas d’insolvabilité, son patrimoine personnel peut donc être engagé.

Ainsi, lorsqu’une une société en commandite simple est créée, les commandités prennent un risque beaucoup plus grand que les commanditaires, mais ils ont en contrepartie le droit de gérer l’entreprise de leur propre chef, c’est-à-dire de représenter l’entreprise en interne comme en externe. Un commanditaire est foncièrement exclu de la gestion de la société.

Le commandité peut être une personne physique ou morale (sauf sociétés civiles).

Sans spécification contraire, tous les commandités auront le statut de gérant. Vous pouvez en décider autrement toutefois en le spécifiant dans les statuts. D’ailleurs, la direction de la société peut être confiée à une personne externe aux associés : la direction est alors entreprise par un gérant non associé.

Avantages et inconvénients d’une société en commandite simple

Comme toute autre forme juridique, la SCS présente des avantages et des inconvénients dont vous devez tenir compte avant de faire votre choix.

| Avantages | Inconvénients |

|---|---|

| Création relativement rapide, coûts moins élevés que la plupart des autres statuts | En tant que commanditaire, vous n’avez aucun droit de gestion sur l’entreprise. |

| En tant que commanditaire, vous n’êtes responsable que dans la mesure de votre apport. | En tant que commandité, vous êtes responsable des dettes de la société. Votre patrimoine personnel peut être engagé. |

| Pas d’apport minimum. Le capital peut être fixé librement par les associés | Fiscalité double : impôt sur le revenu pour les parts des commandités – impôt sur les sociétés pour les parts des commanditaires. |

| L’ensemble du capital ne doit pas forcément être libéré à la constitution de la SCS. |

La société en commandite dans la pratique : exemple

Une SCS offre de nombreux avantages mais est dans la pratique finalement très peu utilisée. Toute personne souhaitant adhérer à une société en commandite doit être consciente de sa responsabilité et bien peser les enjeux avant de prendre sa décision. L’exemple suivant illustre les conséquences éventuelles d’une décision irréfléchie.

Stéphane a toujours rêvé d’être son propre patron. Après mûre réflexion, il décide de créer sa propre entreprise de vente de meubles. Des tables rabattables et réglables en hauteur, des fauteuils de bureau avec fonctions de massage intégrées et des lampes dont l’intensité lumineuse s’adapte à la lumière du jour - tels sont les produits phares qu’il souhaite lancer.

Sa sœur Barbara et son frère Alexandre sont très enthousiastes à l’idée de son projet et veulent participer en investissant une somme d’argent non négligeable. Comme un ancien camarade de classe d’Alexandre a fondé une société en commandite il y a seulement quelques années, Alexandre connaît les avantages de cette forme juridique et convainc rapidement son frère de fonder une SCS. Pour Stéphane, il était clair dès le début qu’il voulait diriger l’entreprise et c’est pourquoi, il devient commandité et investit un capital de 30 000 euros à la société baptisée « Innovation bureau ». Alexandre et Barbara participent en tant que commanditaires à hauteur de 10 000 euros chacun, montant pour lequel ils engagent donc leur responsabilité.

Les affaires vont bien depuis un an et toutes les parties prenantes sont satisfaites de la répartition des bénéfices et des responsabilités. Cependant, au cours du troisième exercice financier, de nombreux concurrents affluent sur le marché, avec des prix nettement plus bas et une qualité presque similaire. « Innovation Bureau » devient insolvable et doit alors payer des dettes s’élevant à 100 000 euros. Le capital disponible de la société n’est pas suffisant (30 000 euros de Stéphane et deux fois 10 000 euros de son frère et sa sœur).

Barbara et Alexandre perdent chacun 10 000 euros, mais ont ainsi rempli leur obligation de commanditaires, leur patrimoine privé reste intact. Stéphane, d’autre part, en tant que commandité, doit payer lui-même la dette restante de 50 000 euros. Peu importe qu’il ait suffisamment d’argent sur son compte bancaire ou non. Sa voiture, sa maison, son appartement – ou tout autre bien dont il est propriétaire – peuvent être utilisés pour le remboursement.

Stéphane doit donc continuer à payer les dettes à l’aide de son patrimoine privé. Toute personne souhaitant endosser le rôle de commandité dans une société en commandite simple doit être consciente de cette responsabilité.

Pour en savoir plus, lisez notre article sur la création d’une société en commandite : responsabilités, coûts et plus encore.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.