L’analyse ABC : une méthode de planification d’entreprise

Pour la direction, il est capital de savoir quels produits, quels clients ou quelles pièces achetées contribuent le plus au succès de l’entreprise. À cet égard, l’analyse ABC permet de réaliser une estimation factuelle et de visualiser clairement l’importance des différents postes pour l’entreprise. Par exemple, il est possible de déterminer quels clients représentent la plus grande part du chiffre d’affaires total ou quelles pièces achetées entraînent les coûts de production les plus élevés. Ces informations peuvent alors servir à planifier les futures actions de l’entreprise.

Qu’est-ce que l’analyse ABC ? Définition et historique

L’analyse ABC est une méthode de gestion permettant de se faire une image de la situation de l’entreprise. Elle apporte des réponses aux questions portant sur le chiffre d’affaires qui permettront à leur tour de prendre des mesures ciblées pour l’avenir de l’entreprise. Voici le type de questions auxquelles une analyse ABC peut répondre :

- Quel client représente la part la plus importante du chiffre d’affaires global ?

- Quelles matières premières entraînent les coûts de stockage et d’acquisition les plus importants ?

- Quels produits ou quelles prestations génèrent le plus grand bénéfice ?

Pour répondre à ces questions, les objets analysés sont classés dans les catégories A (très important), B (moyennement important) et C (peu important). L’évaluation est basée sur le pourcentage que représentent les différents postes par rapport à une grandeur globale, par exemple le chiffre d’affaires, le bénéfice ou les coûts.

Le développement de l’analyse ABC est fondé sur le principe de Pareto ou la règle des 80/20. Appliqué au domaine de l’entreprise, cela signifie par exemple que 20 pour cent des clients apportent 80 pour cent du chiffre d’affaires. Mais également que 20 pour cent des marchandises prennent 80 pour cent de la surface de stockage. La méthode ABC permet de déterminer les marchandises, prestations et clients qui rapportent des bénéfices ou sont économes en ressources et, à l'inverse, les marchandises, prestations et clients coûteux et peu rentables.

Ces informations concernant les coûts et le profit des facteurs analysés constituent alors la base des décisions entrepreneuriales pouvant porter sur des domaines tels que le service à la clientèle, les achats et la stratégie marketing. Elles contribuent par exemple à identifier les clients auxquels il faudra proposer des conditions particulières du fait de leur importance, les marchandises ne devant être achetées qu’en cas de besoin du fait de leurs coûts de stockage élevés, les produits à prendre en compte dans une campagne de marketing ciblée et les tâches auxquelles il faudra accorder la priorité lorsque la situation sera moins favorable.

Les résultats de l’analyse ABC peuvent fournir des indications sur la priorisation des tâches puisqu’ils fournissent des informations sur les clients ou les projets qui sont importants pour l’entreprise de manière générale. Pour augmenter la productivité de l’activité quotidienne en priorisant les tâches de travail, la matrice d’Eisenhower est toutefois nettement plus adaptée.

L’analyse ABC constitue donc un outil essentiel pour apprécier la situation actuelle de l’entreprise et aide les responsables à introduire des mesures adéquates pour augmenter le chiffre d’affaires.

La réalisation d’une analyse ABC expliquée à travers un exemple

Il est plus facile de présenter la mise en œuvre concrète d’une analyse ABC à l’aide d’un exemple.

Définir la problématique

Notre question de départ est la suivante : « Comment réduire les coûts d’acquisition pour la production d’un produit donné ? » Solution possible : acheter les ressources coûteuses avec parcimonie et les transformer plus efficacement.

Collecte des données et analyse

La première étape est à présent de déterminer à l’aide de la méthode ABC les matériaux entreposés générant les coûts les plus élevés.

| Matière première | Quantité | Prix unitaire | Dépense en valeur | Part de valeur en pourcentage | Groupe |

|---|---|---|---|---|---|

| 1 | 450 | 320,00 | 144 000 | 21,28 | A |

| 2 | 3 400 | 16,00 | 54 400 | 8,80 | B |

| 3 | 700 | 480,00 | 336 000 | 49,66 | A |

| 4 | 12 000 | 0,45 | 5 400 | 0,80 | C |

| 5 | 6 500 | 3,50 | 22 750 | 3,36 | C |

| 6 | 120 | 950,00 | 114 000 | 16,85 | B |

| Total | 676 550 |

Dans cet exemple, il apparaît clairement que les matières premières 1 et 3 représentent la plus grande part des coûts d’acquisition avec près de 71 pour cent, alors que les marchandises 2 et 6 se situent dans la moyenne avec 25 pour cent et les marchandises 4 et 5 occasionnent les coûts d’acquisition les plus faibles avec environ 4 pour cent seulement malgré leur grand nombre.

Définition des groupes

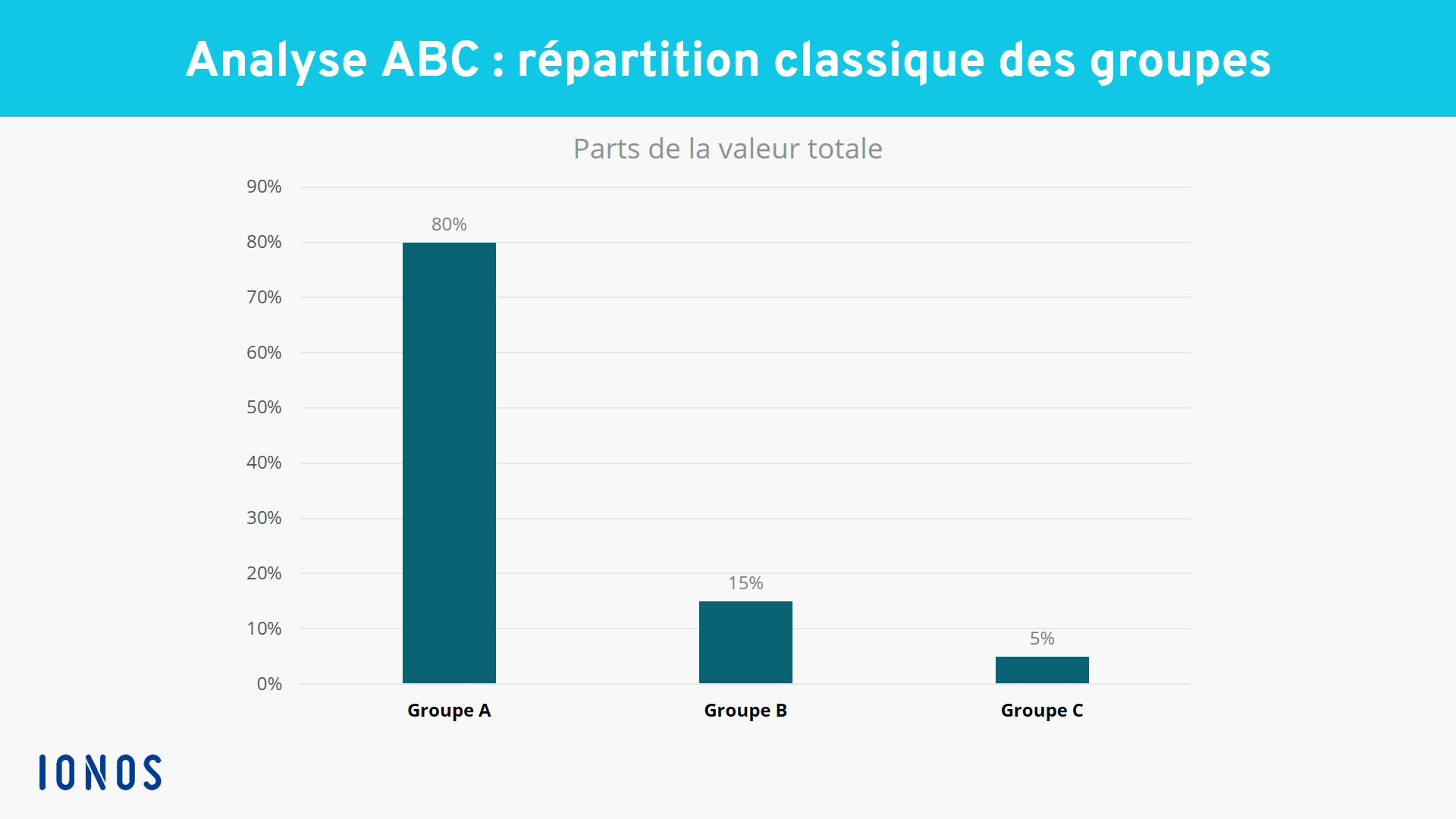

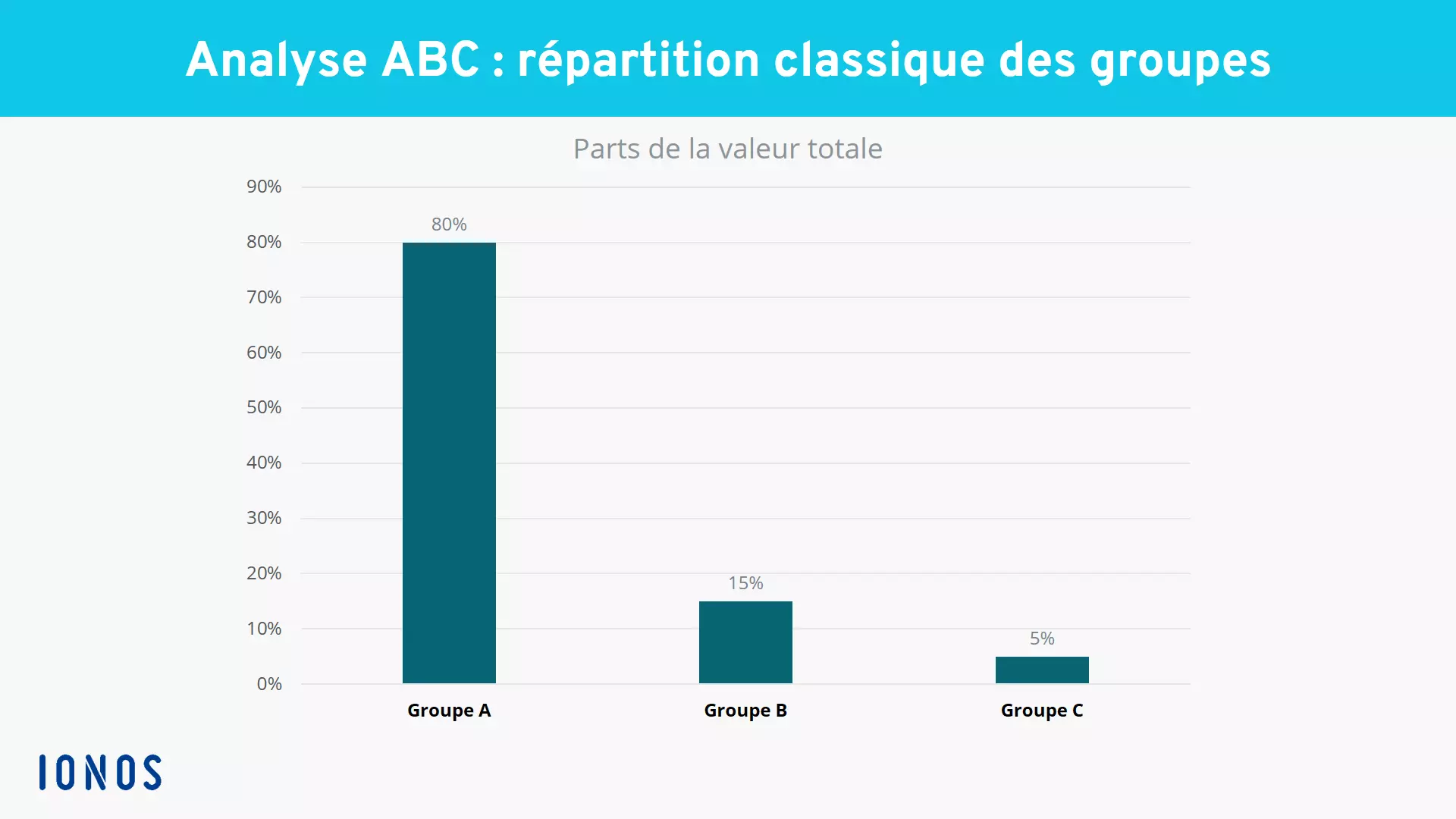

Cette répartition correspond donc à un cas classique dans lequel la répartition pour les différents groupes est d’environ 80 % pour le groupe A, 15 % pour le groupe B et 5 % pour le groupe C. Ces valeurs ne servent cependant qu’à une orientation approximative. Chaque entreprise peut fixer les limites des différents groupes en fonction de ses besoins et, le cas échéant, introduire de nouveaux groupes (D, E, …). La seule chose importante est que les pourcentages des différents postes sur la valeur globale diffèrent de manière significative pour qu’une limite claire apparaisse : dans le cas contraire, l’analyse ABC ne permettra pas d’obtenir des résultats probants.

Analyse de la méthode ABC

Les chiffres et la classification dans les catégories A, B et C, effectuée sur la base de ces chiffres, permettent de déterminer comment réaliser des économies à l’avenir. Comme les matières premières du groupe A représentent la plus grande part des coûts d’acquisition, elles ne devront être achetées qu’avec parcimonie, uniquement lorsque les stocks seront faibles. En fonction des matières premières classées dans le groupe A et de la facilité ou de la difficulté à se réapprovisionner, il peut être pertinent de les acheter uniquement en cas de besoin.

Les matières premières du groupe C sont quant à elles nécessaires dans une large mesure et leur acquisition est peu onéreuse. Elles représentent uniquement 4 % des coûts d’acquisition environ. Par conséquent, elles peuvent être achetées longtemps à l’avance si l’espace de stockage nécessaire est disponible et si un entreposage sur le long terme n’occasionne pas de coûts supplémentaires. Une autre analyse ABC se concentrant exclusivement sur les coûts de stockage pourra vous indiquer si tel est le cas.

Avantages et inconvénients de l’analyse ABC

Comme le montre l’exemple ci-dessus, l’analyse ABC est tout indiquée pour réduire les processus complexes de l’entreprise à l’essentiel et les représenter de façon claire. Les chiffres nécessaires sont disponibles dans toute entreprise puisqu’ils sont dans tous les cas nécessaires au contrôle de gestion et à la comptabilité. Le temps de préparation est ainsi acceptable et l’analyse peut être réalisée facilement à tout moment. Un autre point fort de cette méthode réside dans le fait qu’elle peut être appliquée aux domaines de l’entreprise les plus divers et ainsi fournir de précieuses indications pour les décisions à venir.

Cependant, la méthode comporte également des inconvénients, notamment la classification parfois grossière en seulement trois catégories différentes. Par ailleurs, son utilisation n’est pas judicieuse si les pourcentages des différents postes sur la valeur globale ne sont pas marqués par un écart considérable. Dans ce cas, il sera impossible ou très difficile de procéder à une classification. D’autres méthodes d’analyse s’avèrent alors beaucoup plus pertinentes. La plupart du temps, l'analyse ABC compare uniquement un seul critère des catégories. De plus, elle tient uniquement compte de facteurs quantitatifs et ne prend pas en considération le fait que des modifications qualitatives peuvent faire évoluer le chiffre d’affaires.

Il est toutefois possible de modifier l’analyse ABC avec un minimum d’effort pour l’adapter aux circonstances individuelles de l’entreprise, en définissant par exemple des catégories supplémentaires ou, si nécessaire, en rassemblant au préalable plusieurs critères au sein d’un indicateur comparable.