La comptabilité en partie simple : un aperçu du droit commercial français

Pour de nombreux entrepreneurs, la comptabilité ne compte pas parmi les tâches préférées. Il est pourtant essentiel de se conformer aux règlementations en vigueur du code général des impôts (CGI), et de garder la trace de chacune des transactions effectuées par votre entreprise. La comptabilité commerciale est une part essentielle du système de comptabilité, et elle est obligatoire pour toutes les entreprises. Mais qui est en charge de tenir la comptabilité ? Quelles sont les entreprises éligibles à la comptabilité en partie simple et celles à la comptabilité en partie simple ? Comment fonctionne la comptabilité simplifiée, et quelle est la différence entre la comptabilité en partie simple et la comptabilité en partie double ?

Les obligations comptables et fiscales

Les commerçants sont soumis à un ensemble de règles et de régulations à suivre. Parmi elles, on compte un certain nombre d’obligations comptables. De quoi s’agit-il et quelle est la marche à suivre ?

La comptabilité dans la loi

Les entreprises commerciales immatriculées au registre du commerce et des sociétés (RCS), qu’il s’agisse de personnes physiques ou morales, sont soumises au Code général des impôts et au Code du commerce en ce qui concerne leur comptabilité.

La définition générale de ces obligations est mentionnée dans l’article L123-12 du code du commerce, intitulé Des obligations comptables applicables à tous les commerçants.

Toute personne physique ou morale ayant la qualité de commerçant doit procéder à l'enregistrement comptable des mouvements affectant le patrimoine de son entreprise. Ces mouvements sont enregistrés chronologiquement.

Elle doit contrôler par inventaire, au moins une fois tous les douze mois, l'existence et la valeur des éléments actifs et passifs du patrimoine de l'entreprise.

Elle doit établir des comptes annuels à la clôture de l'exercice au vu des enregistrements comptables et de l'inventaire. Ces comptes annuels comprennent le bilan, le compte de résultat et une annexe, qui forment un tout indissociable. (Code de commerce - Article L123-12.

Ces obligations font en général référence à une comptabilité en partie double Mais toutes les entreprises ne sont pas forcées d’utiliser ce type de comptabilité. Selon l’article 7 de la Loi du 23 décembre 2016 portant sur la mise en œuvre de la réforme fiscale, Mémorial A n°274 du 27 décembre 2016, les entreprises et professions (médecin, avocat, architecte, comptable, etc.), dont le chiffre d‘affaire annuel est inférieur à 100 000 € peuvent tenir une comptabilité en partie simple, aussi appelée comptabilité simplifiée. Ceci implique une comptabilité bien plus facile à mettre en œuvre. Comment fonctionne la comptabilité en partie simple, et quelles sont les conditions à remplir pour y être éligible ? Et pour raisons les entreprises doivent-elles documenter leurs dépenses et leurs recettes ?

Comment fonctionne la comptabilité en partie simple ?

Contrairement à la comptabilité en partie double qui fonctionne avec au moins deux comptes selon un système de débit et de crédit, la comptabilité en partie simple est basée sur un seul compte pour toutes les transactions : il s’agit donc de raisonner en termes de recettes et de dépenses, et d’établir un solde total. Chacune des opérations est numérotée par ordre chronologique et consignée dans un tableau à 6 colonnes, comprenant notamment la date, le détail et le montant.

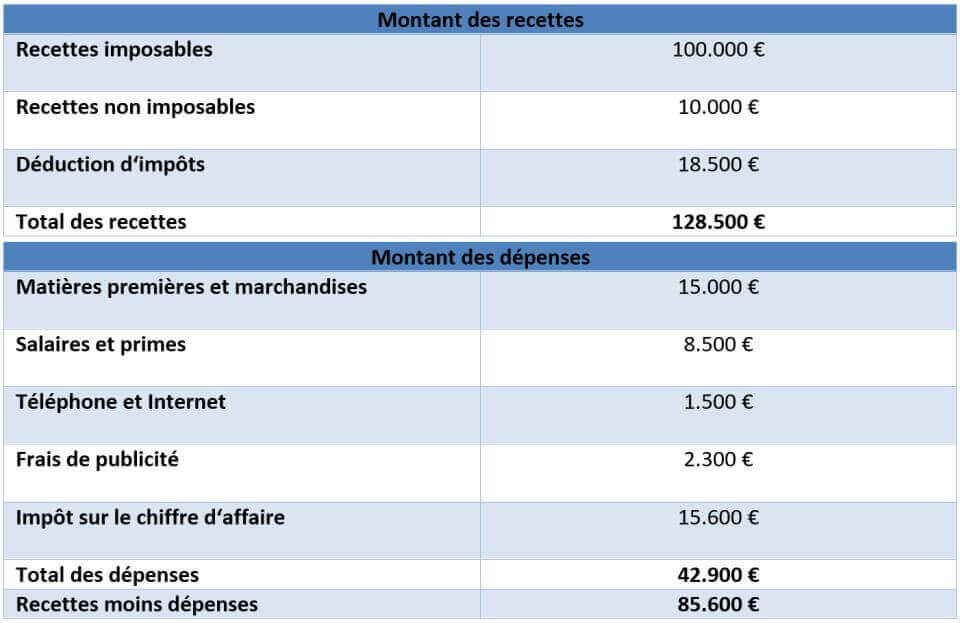

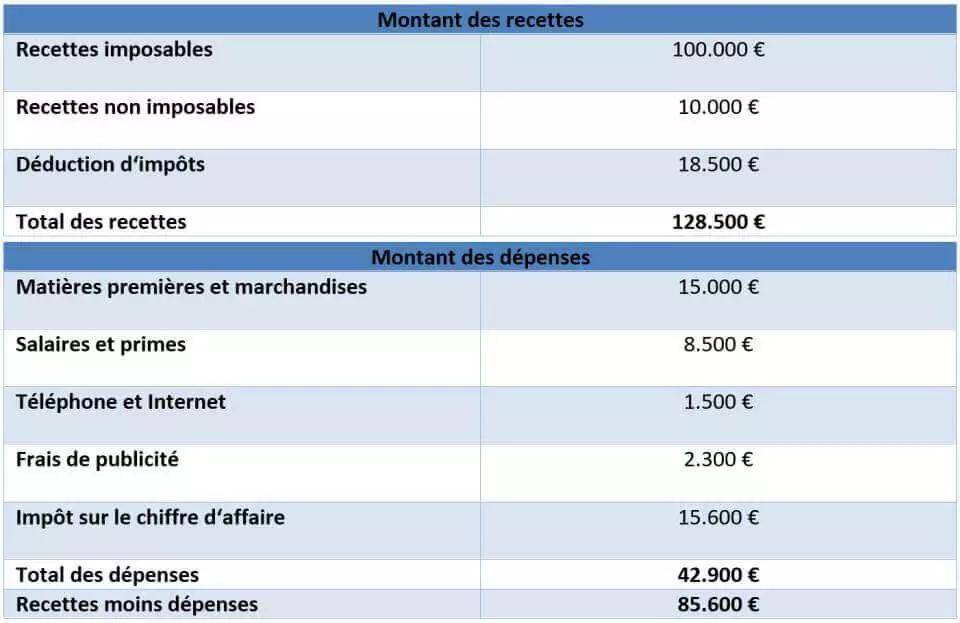

Pour établir une comptabilité en partie simple, il suffit donc d’additionner les montants des dépenses et des recettes de l’année, pour déterminer le bénéfice. Pour ce faire, on peut prendre exemple sur le tableau suivant :

Seuls les montants perçus et dépensés pendant l’année fiscale en question sont pris en compte dans le calcul. Les recettes et les dépenses incluant des tiers, les changements dans les inventaires et les provisions ne sont pas pris en compte dans la comptabilité en partie simple, contrairement au système double.

Qui a le droit d’utiliser la comptabilité simplifiée ?

La comptabilité en partie simple a été conçue pour simplifier la comptabilité des petites entreprises. Moins le volume des ventes est important, moins il est nécessaire d’avoir recours à un système de comptabilité complexe comme le système en partie double. La comptabilité simplifiée s’applique donc aux entreprises et professions libérales dont le chiffre d‘affaire annuel est inférieur à 100 000 €, et aux associations loi 1901.

En résumé : les différences entre comptabilité en partie simple et comptabilité en partie double

| comptabilité en partie simple | comptabilité en partie double | |

|---|---|---|

| ✓ Chiffre d’affaire annuel ≤ 100.000 € | ✗ Chiffre d’affaire annuel > 100.000 € | |

| ✓ Toutes les transactions sont enregistrées sur un compte unique, selon le système de dépenses et de recettes | ✗ Le système repose sur plusieurs comptes, au sein desquels un débit correspond à un crédit sur un autre compte | |

| ✓ Simple et accessible à tous sans formation comptable | ✗ Complexe, nécessite une formation spécifique |

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.