Les provisions en comptabilité expliquées simplement

Les entrepreneurs consciencieux s’efforcent à estimer le montant des transactions commerciales aussi précisément que possible, surtout pour les cas de transactions juridiques qui n’entraîneraient que des dépenses dans un futur proche. Afin de créer un coussin financier pour ces passifs, les entrepreneurs sont tenus d’agir conformément au principe de prudence et de mettre en place des provisions. Mais que sont les provisions et comment sont-elles utilisées en comptabilité ?

Que sont les provisions ?

La notion de provision est définie par le Plan Comptable Général (PCG). C’est un passif dont l’échéance n’est pas déterminée précisément, de même pour le montant. Un passif est une valeur négative pour l’entreprise (une dépense). Il s’agit d’une obligation à l’égard d’un tiers. Il existe différents types de provisions : provisions pour risques, pour impôts, autres provisions pour charges, etc. Ces provisions sont généralement enregistrées lors de la mise en forme du bilan comptable, lors de la révision des comptes. Un dossier de travail annuel les consigne.

Le Plan Comptable Général a rassemblé les sous-catégories de provisions des comptes 15 :

- compte 151 : provisions pour risques

- compte 153 : provisions pour pensions et obligations similaires

- compte 154 : provisions pour restructurations

- compte 155 : provisions pour impôt

- compte 156 : provisions pour renouvellement des immobilisations

- compte 157 : provisions pour charges à répartir sur plusieurs exercices

- compte 158 : autres provisions pour charges

Nous vous donnons par la suite plus de détails sur les provisions les plus couramment utilisées.

Provisions pour risques

Ce sont toutes les provisions couvrant les risques inhérents à l’activité exercée par une entreprise. Cela peut consister en des garanties accordées aux clients : une telle garantie accordée lors d’une vente d’un produit par exemple a une valeur contractuelle et juridique. Un défaut de fabrication ou une livraison défectueuse peut être la source d’une potentielle sortie de ressources. On évalue ces sorties via des statistiques (la probabilité de défaillance de ce produit). Ces provisions sont déductibles fiscalement, sous certaines conditions.

D’autres types de provisions pour risques relèvent d’une perte de change. Ce type de perte arrive lorsque votre entreprise effectue des transactions à l’étranger, hors de la zone euro plus précisément (Etats-Unis, Chine, Russie, etc.), sans couverture de change. La variation du taux de change est en effet un risque pour ces entreprises à l’activité internationale. Une facture d’achat ou de vente sera réévaluée lors de la clôture des comptes au taux de change actualisé. Si vous connaissez une perte de change, et que vous avez plus de décaissements que prévu, vous devez approvisionner le compte 6865 en contrepartie en comptabilité. Cette provision n’est pas déductible fiscalement.

Un troisième type de provisions est la provision pour litige. En effet des litiges juridiques débouchent souvent sur des sanctions financières importantes pour les entreprises. Si le règlement n’est pas définitif, qu’il n’y a pas encore d’action en justice en cours, qu’aucune instance juridique n’est invoquée, ces litiges peuvent faire l’objet d’une provision. La provision doit comprendre les sanctions pécuniaires décidées (montant de l’indemnité réparant un préjudice) ainsi que les frais connexes comme les frais d’avocats, frais divers de procédures, etc.). Cette provisions est déductible fiscalement.

Provisions pour amandes et pénalités

On utilise ce genre de provisions lorsque l’entreprise commet une infraction à la loi (fiscale, sociale, etc.). La société en question aura à payer une amende ou des pénalités. On provisionne ces obligations en clôture d’exercice. Le montant est une estimation de l’amende ou pénalité ainsi que les frais annexes comme une astreinte, des frais de procédure, etc. ...

Autres provisions pour charges

Ces provisions sont souvent liées à la fermeture, remise d’un site d’activité : des frais de désamiantage, dépollution, démantèlement, etc.

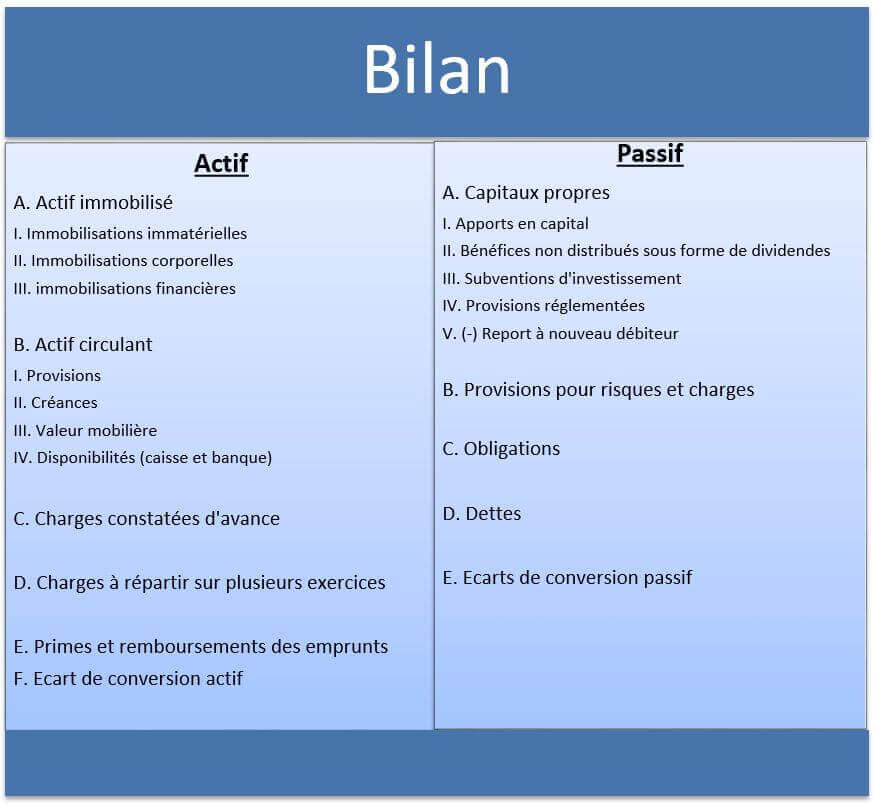

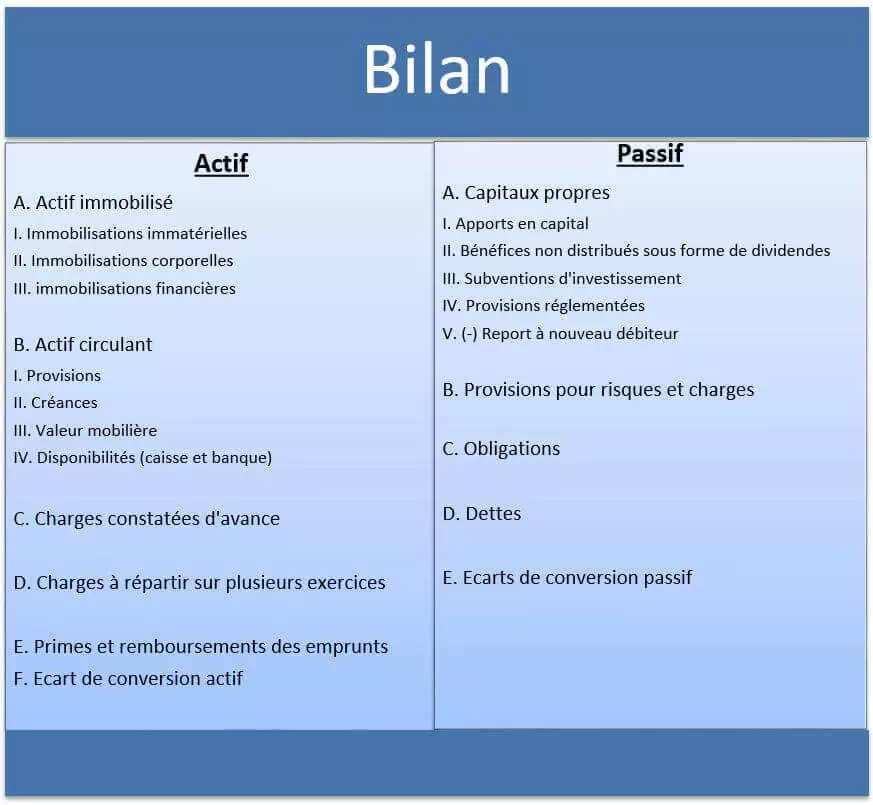

Les provisions dans le bilan

Comme le montre le tableau ci-dessous, les provisions s’inscrivent dans le passif du bilan.

Les provisions dans le compte de résultat

En contrepartie des provisions, ou comptes de classe 15, l’entreprise doit inscrire des dotations et reprises de provisions dans des comptes de charges /produits par nature :

- compte 681 ou 781 s’ils concernent l’exploitation,

- compte 686 ou 786 s’ils ont attrait à un aspect financier,

- compte 687 ou 787 s’ils se rapportent à un cas exceptionnel.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.