Tenir un livre de caisse correctement : fondamentaux

Documenter les dépenses et recettes permet certes d’évaluer le succès et la situation financière de votre entreprise, mais est aussi obligatoire pour le fisc à la fin de chaque exercice comptable dans le but de déterminer l’étendue et la nature de votre imposition. Mais qu’en est-il au quotidien ? Afin de pouvoir documenter vos paiements en espèce conformément à la réglementation, vous avez besoin d’un livre de caisse. Alors comment faut-il s’y prendre ? Et qui est dans l’obligation de tenir un livre de caisse ? Nous vous expliquons les fondamentaux pour tenir votre livre de caisse correctement.

Qu’est-ce qu’un livre de caisse en bonne et due forme ?

De nombreux entrepreneurs estiment leurs recettes à l’aide des paiements sans espèces (tels que les transferts, débits directs, paiements par l’intermédiaire de cartes de crédit, etc.). Mais les paiements en espèces sont encore courants. Pour que l’administration fiscale reçoive toutes les informations nécessaires pour certaines transactions commerciales, vous devez prouver l’origine et l’existence de vos revenus et paiements en espèces. Cela se fait à l’aide du livre de caisse.

Le livre de caisse est l’un des documents les plus importants de la comptabilité. Afin de comprendre les principes du livre de caisse, il ne faut pas nécessairement être expert-comptable. Vous devriez en général vous concentrer sur le principe suivant : toute saisie dans les caisses (entrée ou sortie d’argent) doit être claire et compréhensible (revenus, dépenses, numéro de document, taux d’imposition, etc.).

Il existe des logiciels spécifiques pour faciliter la tenue de votre livre de caisse. Avec un tel programme, vous pouvez gérer votre livre de caisse de manière efficace, efficiente et en évitant les traitements fastidieux. Toutefois, avant d’acheter un logiciel onéreux pour tenir un livre de caisse numérique, vous devriez vous informer de ses fonctions et particularités. Dans le cas des outils en ligne, c’est en particulier à propos de la protection des données qu’il y a matière à réflexion.

Faites attentions aux obligations en vigueur sur la tenue d’un livre de caisse

Le livre de caisse contient toutes les transactions d’encaissement et de décaissement : il faut donc mentionner le vendeur et l’acheteur, le mode de paiement, la description de la transaction, le numéro du justificatif correspondant, le taux d’imposition appliqué ainsi que la date de l’opération et le solde quotidien de la caisse.

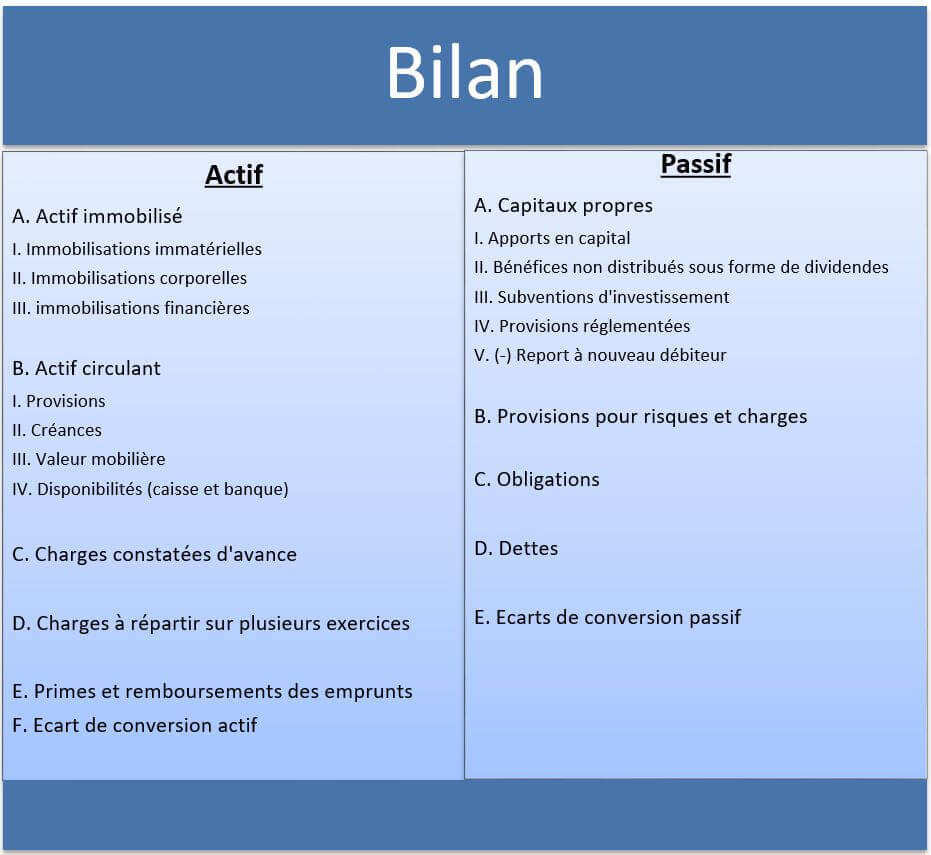

Le livre de caisse dans le bilan

Le livre de caisse est un élément constitutif du bilan comptable. Il ne doit apparaître que dans les transactions en espèces au sein du compte de résultat. Dans le bilan, il doit être enregistré comme actif sous le poste actif circulant.

Qui est obligé de tenir un livre de caisse ?

Tenir une comptabilité n’est pas une obligation pour tout le monde. Certaines petites entreprises peuvent recourir à une comptabilité simplifiée (entreprises unipersonnelles ou sociétés à responsabilité limitée SNC et SCS) mais la tenue d’un livre de caisse est toujours nécessaire. Aussi, les sociétés ou les entreprises ayant un chiffre d’affaires annuel inférieur à 500 000€ peuvent se passer d’une comptabilité en partie double. Encore une fois, même si vous n’êtes pas dans l’obligation de tenir un livre de caisse, cela est tout de même recommandé. Car en particulier pour les petites et moyennes entreprises, qui voient leurs performances souvent payées en espèces, la tenue d’un livre de caisse offre un avantage indéniable : il s’agit d’une vision détaillée de la situation financière de l’entreprise.

Comment tenir un livre de caisse ?

La tenue d’un livre de caisse est fondamentalement assez simple : toutes les entrées ou sorties d’argent en liquide doivent être notées chronologiquement dans le livre de caisse et reportées dans la déclaration de gain en fin d’exercice. Une fois que vous avez compris le processus, une routine se développe rapidement. Mais avant d’entrer dans la pratique, vous devez d’abord savoir comment un livre de caisse est structuré.

Structure d’un livre de caisse

Pour que vous puissiez documenter correctement vos opérations en espèces, il vous faut un livre de caisse structuré et ce de manière uniforme. Les entrées et sorties doivent toujours contenir les éléments suivants :

✓ la date de la transaction commerciale

✓ le numéro de document à attribuer, pour mieux le classer

✓ Description courte de la transaction

✓ Le montant et la devise de l’entrée ou la sortie en espèces

✓ Le taux d’imposition appliqué

✓ La taxe sur le chiffre d’affaires / TVA déductible

✓ L’état actuel de la caisse et l’objectif prévisionnel

Le solde de trésorerie actuel est la valeur du montant total réel de la caisse. Listez le contenu de votre caisse selon la valeur des pièces individuelles ainsi que les factures et additionnez les montants. Il est important qu’à la fin de l’exercice, les soldes saisis dans le livre de caisse correspondent aux entrées et sorties réelles d‘espèces.

Un livre de caisse ne peut en aucun cas présenter de solde négatif. Une caisse ne peut ainsi pas être inférieure à 0 euro. Si c’est le cas, vous avez sans doute effectué une erreur de calcul et devriez vérifier le tout encore une fois.

Voici comment fonctionne un livre de caisse

Avec le bon modèle de livre de caisse, vous pourrez vous habituer rapidement à ces processus. Entrez simplement toutes les données nécessaires conformément à la réglementation dans les domaines correspondants. Assurez-vous que vous gérez votre livre de caisse quotidiennement et conservez les données ainsi que tous les documents soigneusement. Faites attentions aux points suivants lors de la création d’une entrée d’encaissement ou de décaissement :

✓ Le livre de caisse ne peut contenir que des transactions en liquide.

✓ Entrez la date exacte ainsi que le solde d’ouverture exact de la veille, du mois dernier ou de l’année dernière.

✓ Les entrées de trésorerie appartiennent à la colonne « revenus » et les sorties sont inclues dans la colonne « dépenses ».

✓ Entrez tous les processus de trésorerie dans l’ordre chronologique. Les modifications subséquentes ne sont pas autorisées.

✓ Vérifiez enfin si le solde de trésorerie est identique à la valeur réelle du montant de trésorerie (compteur de trésorerie).

✓ Assurez-vous que votre solde ne soit pas inférieur à 0€.

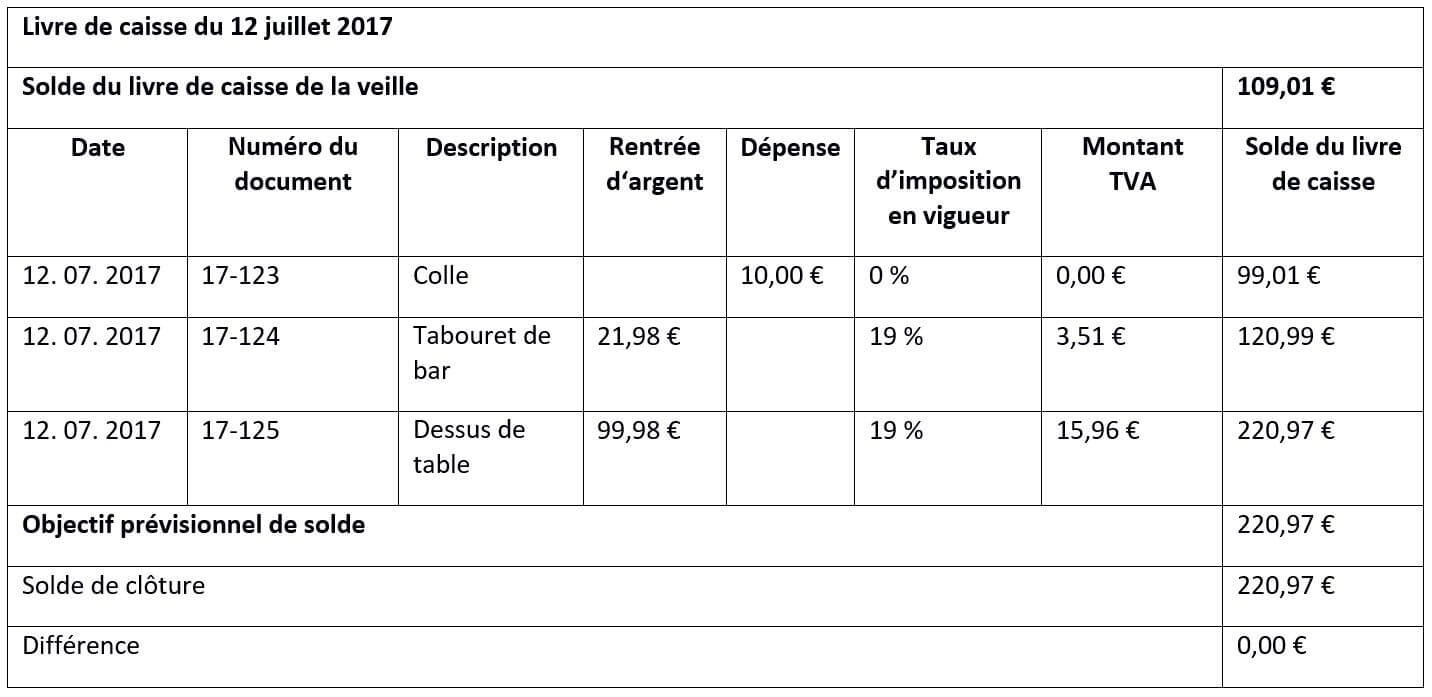

Exemple d’un livre de caisse

Une saisie sur un livre de caisse peut ressembler à cela :

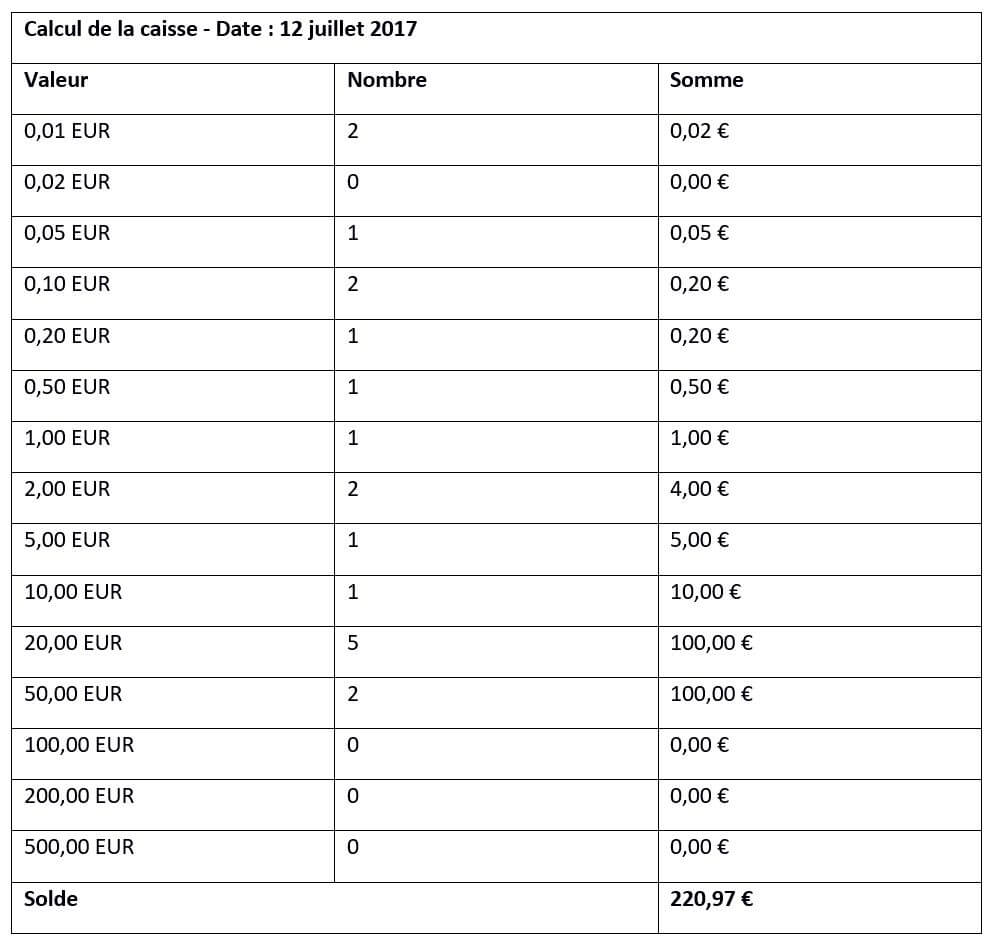

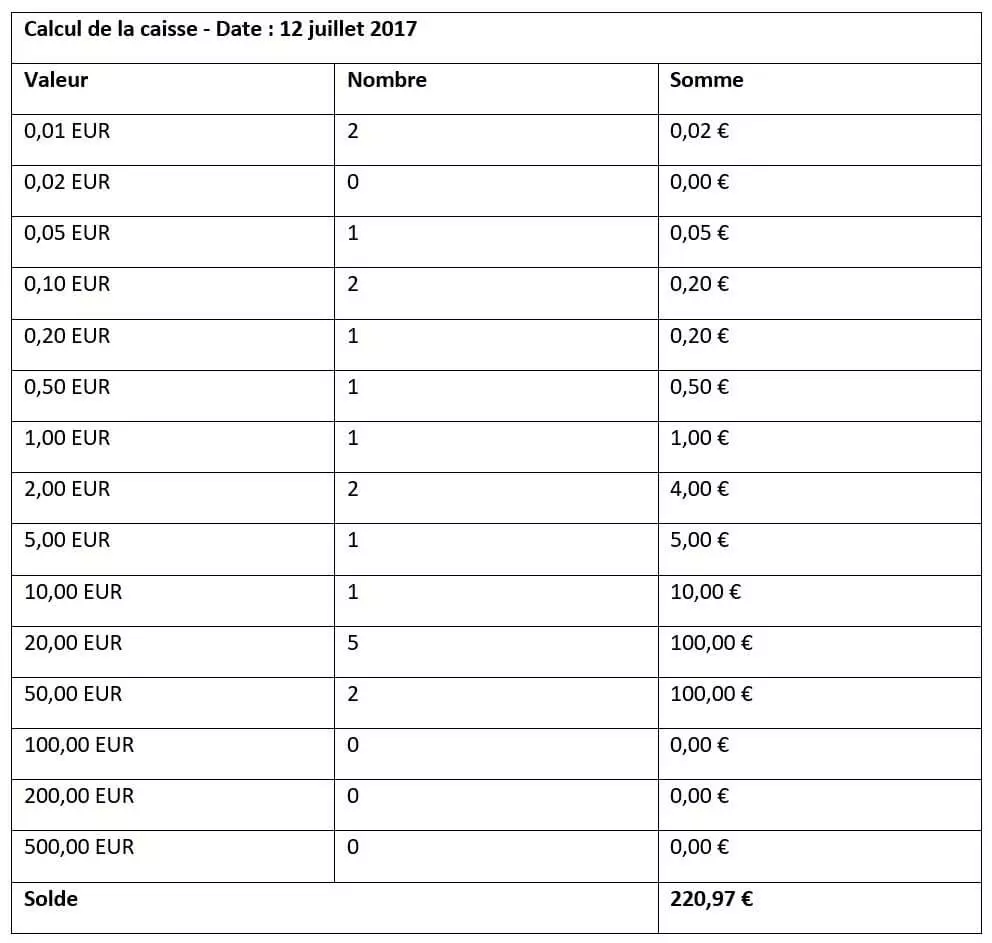

Exemple de processus de calcul de la caisse

Ici, il vous suffit d’entrer le nombre de pièces individuelles et les factures dans une liste, puis d’ajouter les montants individuels :

Les avantages d’un livre de caisse électronique

Un logiciel pour tenir un livre de caisse peut vous faciliter la tâche. L’utilisation de caisses enregistreuses électroniques signifie non seulement moins de frais administratifs, mais aussi plus de sécurité en ce qui concerne les contrôles opérationnels. Si l’autorité financière est quelque peu incertaine, vous pouvez rapidement répondre à toutes les questions sans avoir à passer par votre caisse. Il est particulièrement important que votre livre de caisse réponde également aux exigences de l’administration fiscale. Peu importe si vous utilisez un tableau Excel ou un programme pour cela.

Un logiciel de finance professionnel vous permet de gagner du temps et rend la comptabilité de trésorerie plus précise. Il stocke de manière fiable les entrées des livres comptables et documents créés. Tous les documents requis par le fisc sont disponibles en téléchargement. En général, vous pouvez distinguer trois différents types de logiciels pour les livres de caisse :

| Avantages : téléchargement rapide, utilisation simple Inconvénients : manipulable (peut être refusé par le fisc) | Adapté pour de petites entreprises |

| Avantages : accessibles depuis tout type d’appareil ; pas d’installation nécessaire Inconvénient : protection des données pas toujours suffisante | Adapté pour petites et moyennes entreprises dans l’obligation de tenir une comptabilité |

| Avantages : performant et fiable Inconvénients : Installation nécessaire, éventuellement payante | Adapté pour de moyennes et grandes entreprises |

Le choix d’un type d’outil peut se faire selon la taille de votre entreprise, si vous êtes obligés de tenir une comptabilité complète ou non, que votre activité soit importante ou non. Dans certains cas, des modèles de tableaux Excel ou documents Word peuvent suffire.

Quel est le risque d’une comptabilité de livre de caisse erronée ?

Des erreurs sur le livre de caisse peuvent engendrer un refus du fisc. En cas de violation des lois et directives fiscales, comme des informations manquantes par exemple ou encore des modifications apportées ultérieurement, le fisc peut réagir de la manière suivante :

- Les documents soumis vous seront retournés avec une invitation à corriger les informations manquantes ou incorrectes.

- Le fisc effectue des ajustements indépendamment, à l’aide d’estimations partielles ou globales.

Selon l’ampleur et la gravité des violations, des pénalités ou procédures pénales peuvent être appliquées :

- Retrait des avantages fiscaux, comme la déduction de TVA.

- Estimations défavorables de l’assiette fiscale

- Procédures fiscales

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.