La facture d’une micro-entreprise

Le statut de micro-entrepreneur a pour but de simplifier l’exercice de petites activités indépendantes et permet notamment des démarches plus rapides pour la création d’une activité. Ce régime simplifié s’adresse particulièrement aux entreprises individuelles et aux professions libérales. Sous la condition que ces professionnels ne dépassent pas un certain montant de bénéfices annuels, ils sont autorisés à réaliser des déclarations simplifiées. Par exemple, lors de l’émission de factures, les micro-entrepreneurs ne doivent pas intégrer et facturer la TVA.

Nous avons dressé une liste ci-dessous de ce dont les micro-entreprises doivent tenir compte lors de la création et l’édition de factures.

Qu’est-ce qu’une micro-entreprise ?

C’est un régime fiscal simplifié qui est accessible aux entrepreneurs individuels lorsque ces derniers ne dépassent pas un certain montant de bénéfices annuels :

- 170 000 euros pour les activités de vente de marchandises, la restauration sur place ou à emporter, et la location de logements (hôtels, chambres d’hôtes, etc.).

- 70 000 euros pour les autres activités de prestations de services relevant des bénéfices industriels et commerciaux (BIC), ainsi que pour les professions libérales relevant des bénéfices non commerciaux.

Un travailleur indépendant qui ne souhaite pas bénéficier de ce régime spécifique et donc enregistrer une micro-entreprise doit alors opter pour une imposition normale et en informer l’administration fiscale.

Les règles pour la facturation

La micro-entreprise doit tenir une compatibilité allégée, ce qui implique notamment une absence de l’obligation de présenter un bilan annuel. En effet, l’enregistrement chronologique des recettes et des achats non modifiable est uniquement exigé.

Comme tout professionnel, le micro-entrepreneur doit donner une facture à tous ses clients et cela pour chaque vente ou prestation, selon les règles classiques de la facturation. Mais le micro-entrepreneur peut bénéficier de la franchise en base de TVA, il est ainsi dispensé de la déclaration et du paiement de la TVA sur les prestations ou ventes réalisées.

Pour le reste, le contenu d’une facture ne diffère pas et doit respecter certaines règles. Ainsi, une facture doit comporter des mentions obligatoires, être rédigée en français et être établie en deux exemplaires, l’original étant conservé par le client.

Mentions obligatoires

Les factures édités par les micro-entreprises doivent comporter tous les élements et mentions obligatoires d’une facture, à l’exception de la TVA.

Les mentions obligatoires sont donc :

- Nom complet et adresse de la micro-entreprise

- Nom complet et adresse du destinataire (l’acheteur)

- Numéro d’identification du micro-entrepreneur (numéro Siren)

- Date d’émission de la facture

- Numérotation de la facture

- Description détaillée du produit ou bien la désignation du service

- Date de la vente ou de la prestation du service

- Prix facturé (HT)

- Réduction ou majoration éventuelle de prix

- Mention de la TVA non applicable

Si le vendeur ou prestataire bénéficie de la franchise en base de TVA, la facture est alors édité en hors taxe et la référence à la TVA manquante sur la facture doit être formulée comme suit :

« TVA non applicable, art. 293 B du CGI ».

Attention : la TVA ne peut donc pas être déduite ni récupérée des achats de biens et de services effectués pour l’activité.

Les délais de conservation

Une entreprise doit conserver tout document émis ou reçu dans l’exercice de son activité pendant certaines durées minimales. Ces délais varient en fonction de la nature des documents et des obligations légales qui s’y rapportent. C’est bien évidemment aussi le cas pour les micro-entreprises.

Concernant une facture client et fournisseur, la durée de conservation est de 10 ans à partir de la clôture de l’exercice selon l’article L123-22 du code de commerce.

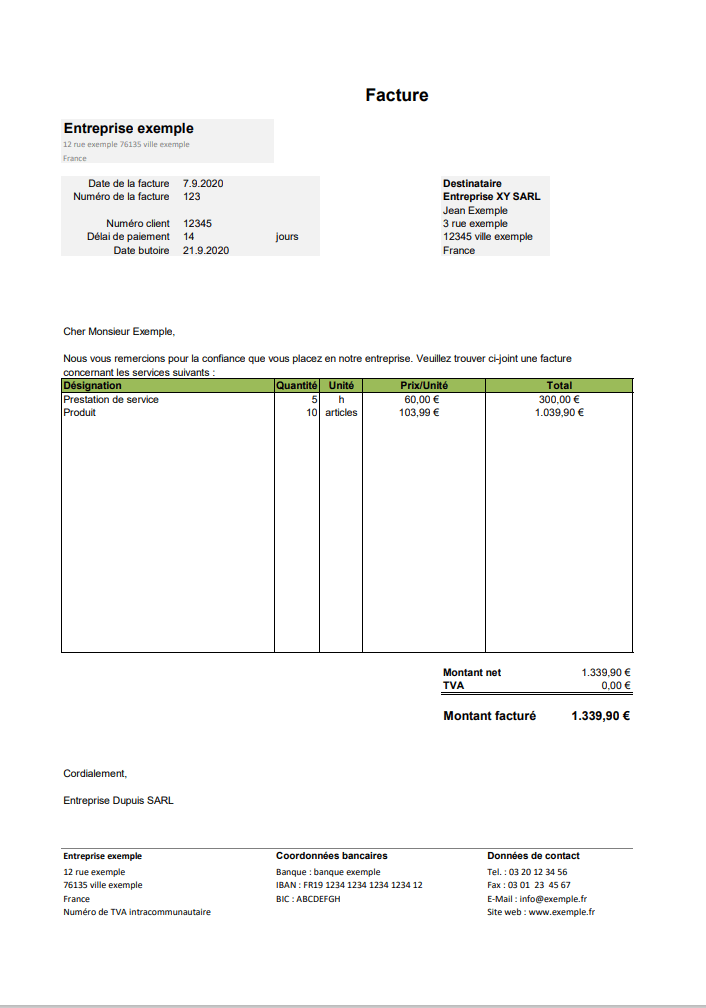

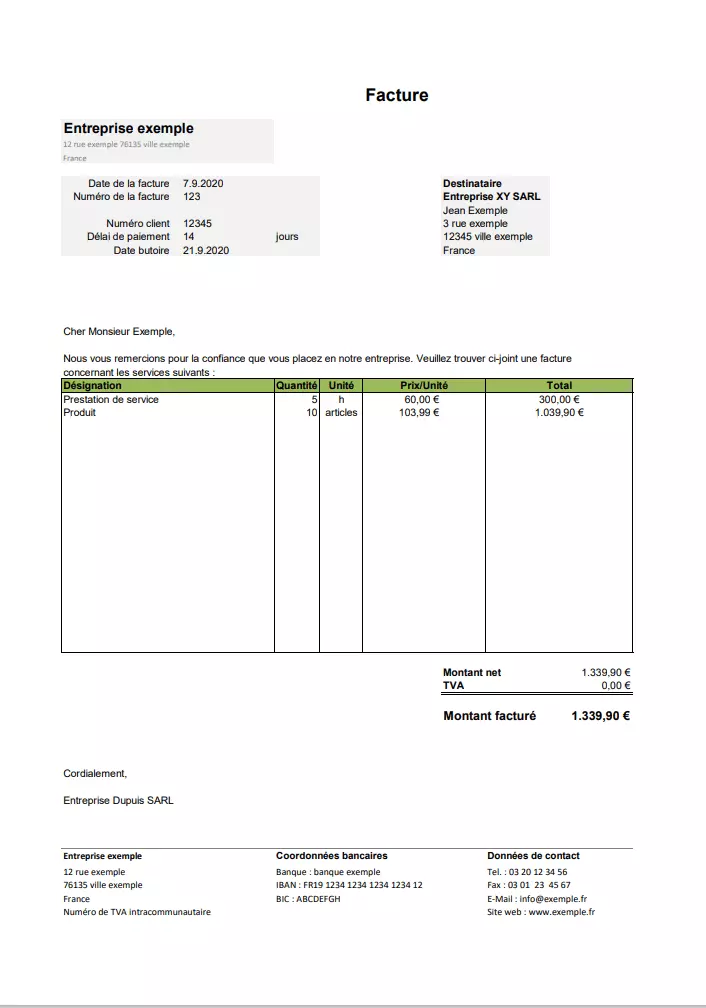

Modèle de facture pour les micro-entreprises

L’exemple suivant est une facture d’une micro-entreprise fictive. Vous pouvez télécharger le modèle et l’adapter pour votre propre facturation.

Le modèle de facture pour les micro-entrepreneurs peut être téléchargé gratuitement sous la forme de fichier Excel.

Télécharger

- Télécharger gratuitement le modèle de facture Excel pour les micro-entrepreneurs

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.