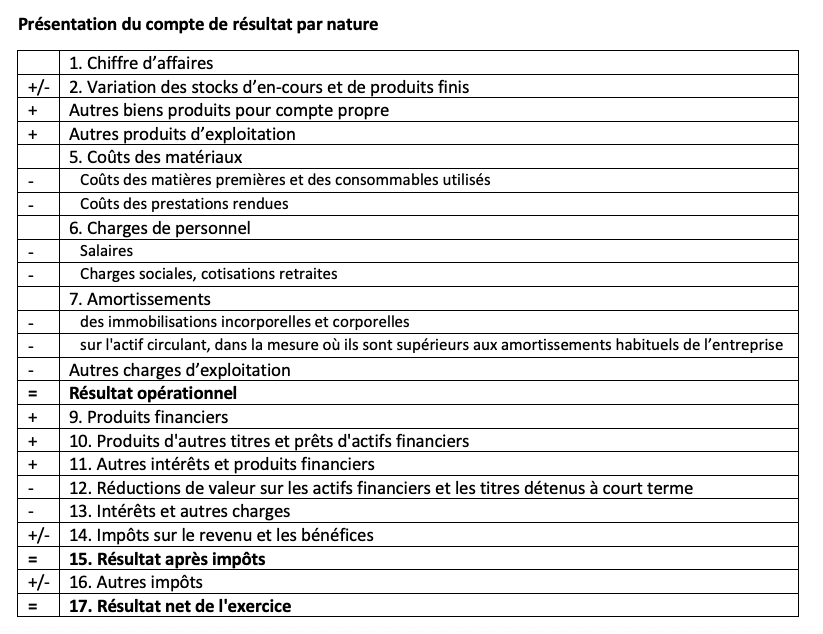

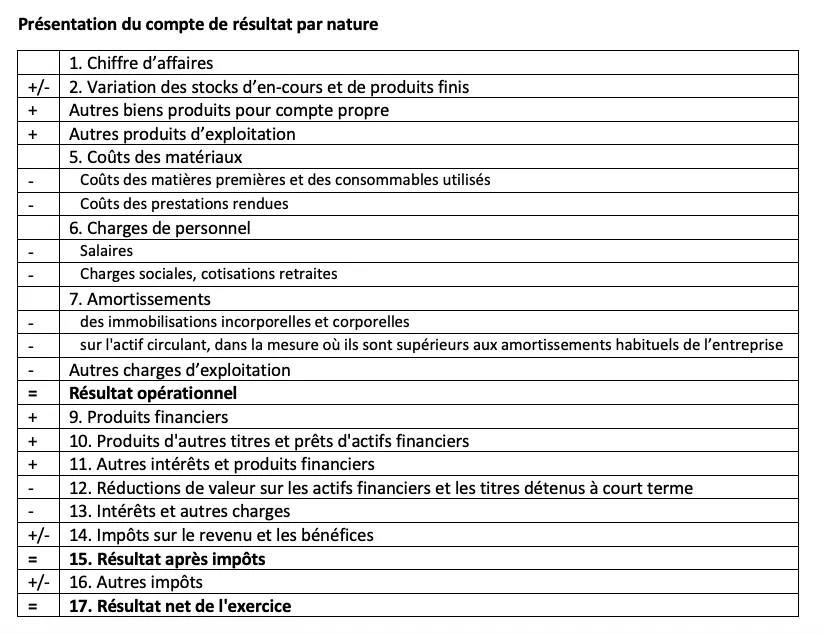

Le compte de résultat par nature

Le compte de résultat et le bilan constituent les comptes annuels d’une entreprise. Le bilan permet de se faire une idée de l’actif et du passif d’une entreprise et donc de fournir des indications sur sa situation financière. Le compte de résultat permet de savoir si une société a enregistré des pertes ou des profits, mais aussi de comprendre le mode de ventilation des produits et des charges. Le compte de résultat permet à d’éventuels investisseurs d’évaluer le potentiel de l’entreprise. C’est également un outil d’aide à la décision pour la direction.

En France, les règles comptables applicables aux entreprises sont généralement issues du plan comptable général (PCG) qui est édicté par l’ANC (Autorité des normes comptables), notamment pour la présentation des comptes annuels : le compte de résultat, le bilan et les annexes. Pour le compte de résultat, deux présentations sont possibles : le compte de résultat par fonction et le compte de résultat par nature. Les deux modèles aboutissent au même résultat, mais se distinguent néanmoins dans la présentation des différents postes.

Voici comment fonctionne le compte de résultat par nature

Par définition, le compte de résultat par nature permet de présenter non seulement les charges et les produits, mais aussi les biens produits pour compte propre. Dans le compte de résultat par fonction, ces derniers sont pris en compte dans les calculs, mais ne font pas l’objet d’une présentation détaillée. Par conséquent, le compte de résultat par nature constituera un élément particulièrement significatif, si on souhaite évaluer la rentabilité d’une entreprise.

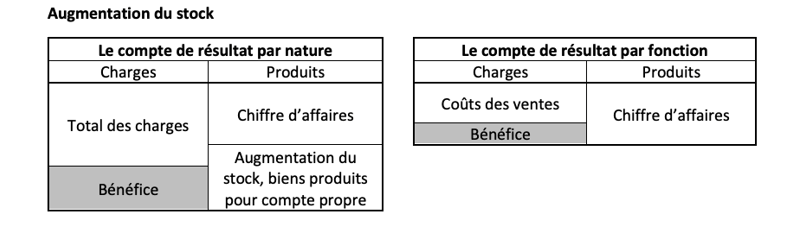

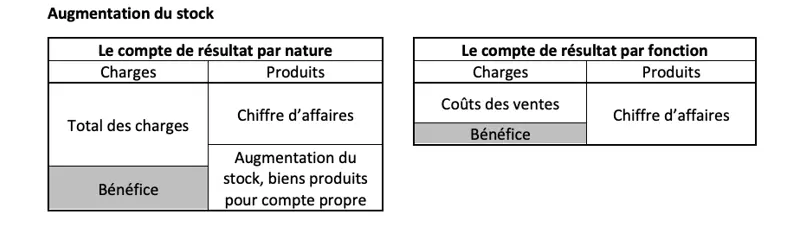

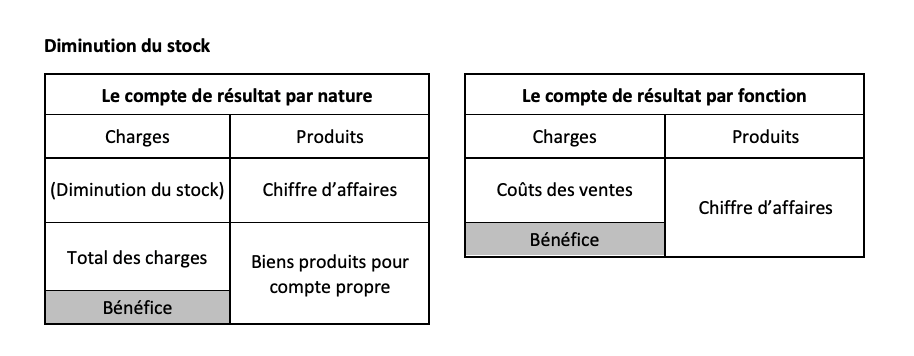

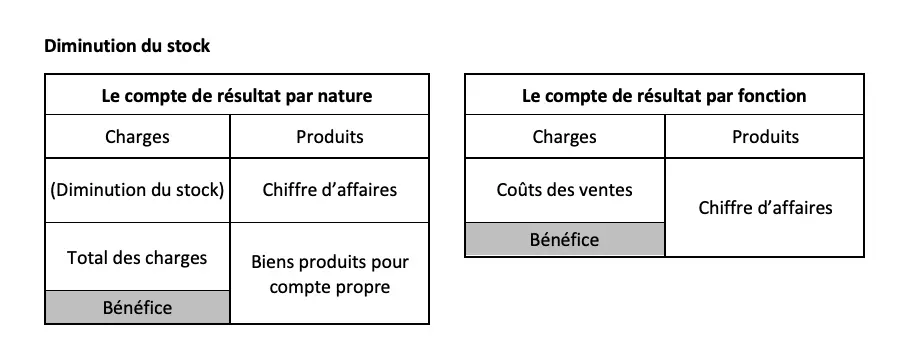

Les variations des stocks d’en-cours et de produits finis sont ajoutées aux produits des ventes et les diminutions de stocks sont déduites en conséquence. Par conséquent dans le compte de résultat par nature, les variations de stock peuvent être présentées aussi bien du côté des charges que du côté des produits.

La notion de biens produits pour compte propre se définit comme la fabrication d’immobilisations par une société pour son propre compte. Cela peut par exemple prendre la forme d’un développement de logiciel pour l’optimisation du fonctionnement interne ou bien la fabrication d’une nouvelle machine afin d’améliorer le processus de production. Les frais de production et de personnel engagés sont portés au bilan en inscrivant le poste en question en tant qu’actif immobilisé.

En France, on aura tendance à préférer le modèle du compte de résultat par nature. Cela permet, en théorie, de tirer des conclusions sur la réussite commerciale d’une entreprise. Dans la section « inconvénients », on vous explique en quoi cela se révèle plutôt difficile dans la pratique.

En France, les entreprises choisissent la présentation qui leur semble la mieux adaptée à leur activité. Les normes comptables sont téléchargeables sur le site de l’ANC.

Les avantages du compte de résultat par nature

L’avantage du compte de résultat par nature réside dans le fait qu’une grande partie des données requises peuvent être extraites directement de la comptabilité sans avoir besoin de faire de calculs longs et complexes. En outre, la ventilation détaillée des charges permet d’avoir un bon aperçu de la répartition exacte des coûts au sein d’une entreprise. Cela permet aux entrepreneurs de pouvoir identifier dans quel domaine ils doivent faire des économies afin d’augmenter la marge bénéficiaire.

Le fait que les produits semi-finis soit également inclus dans les calculs présente un avantage pour les entreprises dont les produits sont soumis à une longue période de production. Cela permet d’avoir une vision réaliste de la situation à l’instant « T » de l’entreprise.

Les inconvénients du compte de résultat par nature

Néanmoins, ce dernier avantage évoqué ci-dessus constitue également un des inconvénients majeurs du compte de résultat par nature. Afin de connaître le stock exact de produits finis et semi-finis, il est nécessaire de procéder régulièrement à des inventaires détaillés. Cependant, la plupart des entreprises fonctionnent avec des effectifs normaux et ne peuvent donc procéder à des inventaires qu'une fois par an, à la date de clôture de l’exercice. Par conséquent, on effectue les calculs au cours de l'exercice pour ces postes, en se basant sur des estimations ou des approximations, ce qui a pour effet de fausser plus ou moins le résultat. Cela vient affaiblir l’impact du compte de résultat sur la rentabilité.

De plus, pour tous les groupes de produits, l’état des stocks et les chiffres des ventes sont agrégés et regroupés en un seul poste, ce qui constitue un inconvénient supplémentaire. Il est donc impossible d’évaluer la rentabilité d’un produit ou d’une ligne de produit en particulier, car seule la globalité de la réussite ou d’un échec est enregistrée. C’est problématique, en particulier pour les grosses entreprises, qui proposent un large éventail de produits différents. Pour être capable de mieux évaluer leur réussite commerciale en détail, elles vont donc devoir faire d’autres calculs et appliquer d’autres méthodes propres à la gestion d'entreprise. Dans ce type de cas, le compte de résultat, qui est une des bases importantes de la gestion d'entreprise, ne remplit pas ses objectifs.

En revanche, le compte de résultat par nature convient aux petites et moyennes entreprises qui disposent d’une offre produits simple à gérer, car il présente des facilités d’utilisation et de calcul.

Cas pratique

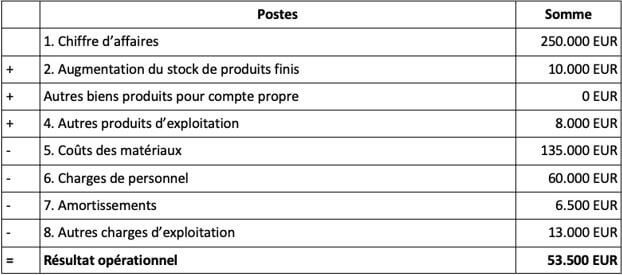

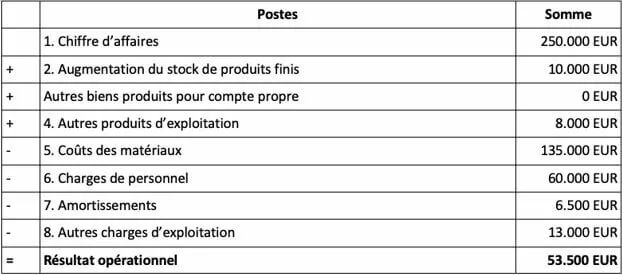

Cet exemple va nous permettre de mieux comprendre les avantages et les inconvénients du compte de résultat par nature. Prenons une entreprise de textile pour illustrer notre exemple :

Une entreprise de textile a

- durant son exercice fabriqué 12 000 tee-shirts et 6 000 sweats à capuche

- 10 500 tee-shirts et 5 800 sweats à capuches ont été vendus

- Les coûts de production et de matériels s’élèvent à 5 euros par tee-shirt et à 12,50 euros par sweat à capuche

- Le prix de vente est de 10 euros pièce pour les tee-shirts et 25 euros pièce pour les sweats

- À la fin de l'exercice, la société dispose d’un stock restant de 1 500 t-shirts et de 200 sweats à capuche

- Les charges additionnelles liées à la vente des tee-shirts et des sweats sont les suivantes : charges de personnel 60 000 euros, amortissements 6 500 euros, autres charges d'exploitation 13 000 euros

- La société a également généré des produits annexes pour un montant de 8 000 euros.

Si nous intégrons ces chiffres dans un compte de résultat par nature, nous arrivons au calcul suivant :

Dans cet exemple, le compte de résultat par nature se révèle relativement significatif. En effet, il n’y a que deux produits pour lesquels il est facile de déterminer les données relatives à la production ainsi que les chiffres des ventes et qui sont à peu près connus de l’entreprise. Si le produit des ventes était basé sur un nombre beaucoup plus important de groupes de produits, il ne serait pas possible de déterminer, à partir de ce compte de résultat, si dans cette gamme il existe des articles qui se vendent moins bien que d’autres.

Veuillez prendre connaissance des mentions légales en vigueur sur cet article.