Marge d’EBITDA : déterminer cet indicateur en toute simplicité

Quelle est la rentabilité de votre entreprise au quotidien ? Afin de répondre à cette question, de nombreux gestionnaires s’appuient sur la rentabilité des ventes : la part de l’excédent annuel sur le chiffre d’affaires total. Mais ce calcul tient compte de différents postes qui n’ont aucune importance pour le fonctionnement effectif de l’entreprise, et faussent ainsi le résultat. Grâce à la marge d’EBITDA, vous disposez d’une image plus réaliste de la rentabilité des processus commerciaux dans votre entreprise.

Marge d’EBITDA : définition et champ d’application

La marge d’EBITDA désigne la part d’EBITDA qui est un indicateur économique sur le chiffre d’affaires total. Contrairement à la rentabilité nette des ventes, les postes tels que les impôts, les intérêts et les amortissements ne sont pas pris en compte pour cet indicateur. La marge d’EBITDA fournit des informations sur la rentabilité d’une entreprise concernant ses processus opérationnels.

L’acronyme EBITDA vient du concept anglais « earnings before interest, tax, depreciation, and amortization ». Cet indicateur représente donc le résultat de l’entreprise hors intérêts, impôts et amortissements sur les immobilisations corporelles et incorporelles.

Il offre deux avantages : il permet d’une part d’isoler les activités opérationnelles d’une entreprise pour les évaluer. Les postes financiers exclus dans le cadre de l’EBITDA n’ont aucun impact direct sur la réussite des processus commerciaux. D’autre part, les différences dans l’imposition des entreprises compliquent souvent les comparaisons internationales. En retirant ces influences, il est ainsi possible de mieux comparer des entreprises de différents pays.

D’un autre côté, l’EBITDA a également des points faibles : comme il ne tient pas compte des amortissements sur les actifs, il ne fournit aucune information sur la réussite de l’entreprise sur le long terme. Si l’on prend l’exemple des moyens de production, ces derniers ont une durée de vie limitée et doivent être amortis de façon dégressive avant d’être remplacés tôt ou tard. Par ailleurs, l’environnement économique d’une entreprise est en constante évolution et l’entreprise doit y réagir avec de nouveaux investissements et les amortissements qui les accompagnent. Une entreprise avec une bonne marge d’EBITDA peut tout à fait se laisser distancer, car elle a négligé l’importance des investissements nécessaires.

Garder un œil sur les activités

La marge d’EBITDA représente la part d’EBITDA sur le chiffre d’affaires total : quelles sont les recettes générées par rapport aux coûts entraînés avant de tenir compte des impôts, des intérêts et des amortissements ? Ce taux fournit donc des informations sur la rentabilité de l’entreprise dans ses activités commerciales, car il indique quelle part du chiffre d’affaires réalisé (l’argent que vous avez obtenu dans le cadre de la vente de vos marchandises et services) il vous reste après déduction des coûts. Les coûts de fabrication, de distribution et de gestion sont par exemple liés au chiffre d’affaires.

Ne confondez pas la marge d’EBITDA avec la marge d’EBIT basée sur l’EBIT (« earnings before interest and tax ») et tenant compte des amortissements. Par ailleurs, il existe également l’EBITA (« earnings before interest, tax, and amortization ») en lien avec l’EBITDA.

De manière générale, une entreprise a tout intérêt à maintenir sa marge d’EBITDA à un niveau aussi élevé que possible, car cela indique que les coûts de l’activité quotidienne sont faibles par rapport au chiffre d’affaires. C’est la raison pour laquelle la marge d’EBITDA joue également un rôle important lorsqu’il s’agit de réduire les coûts d’exploitation : afin d’améliorer cette marge, il est nécessaire de réaliser des économies sur les coûts de production, de gestion et de personnel. Le succès de telles économies se répercute finalement sur la marge d’EBITDA, mais pas nécessairement sur le bénéfice.

Finalement, la marge d’EBITDA peut aussi être utilisée pour une comparaison sectorielle. En fonction des secteurs, on peut observer des marges d’EBITDA moyennes différentes. Si l’on connaît ces marges, il est alors facile d’estimer la rentabilité de sa propre entreprise.

Calculer la marge d’EBITDA : voici comment procéder

La marge d’EBITDA représente la part d’EBITDA sur le chiffre d’affaires total d’une entreprise. On peut donc appliquer la formule suivante :

Pour ce calcul, utilisez le chiffre d’affaires total annuel. L’ensemble des recettes générées grâce à la vente de marchandises et/ou de prestations est alors pris en compte. L’EBITDA comprend ces recettes, ainsi que l’ensemble des dépenses directement appliquées sur la même période : les coûts de matériaux, de fabrication, de location et de leasing, d’énergie, de gestion et de distribution, etc. Les produits et les charges d’intérêts, ainsi que les impôts et les amortissements de toutes sortes sont en revanche exclus.

Plus l’EBITDA sera élevé par rapport au chiffre d’affaires, plus la marge d’EBITDA le sera également. Cela signifie que les coûts pris en compte sont faibles par rapport aux recettes. C’est pourquoi la marge d’EBITDA sert d’indicateur pour mesurer l’impact des économies en termes de coûts d’exploitation.

Les informations nécessaires au calcul de la marge d’EBITDA peuvent être obtenues dans le compte de résultats imposé par la loi.

La marge d’EBITDA expliquée par des exemples

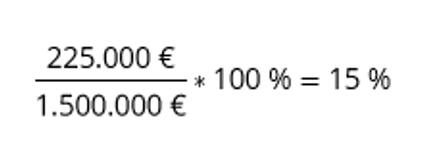

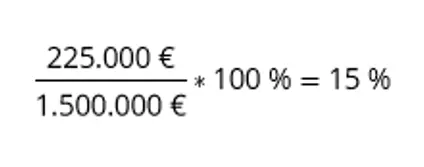

Dans cet exemple, deux entreprises fictives doivent calculer leur marge d’EBITDA : la première entreprise est parvenue à réaliser un chiffre d’affaires total de 1,5 million d’euros. Après déduction des coûts directement applicables, l’entreprise se retrouve avec un EBITDA de 225 000 euros. On obtient alors :

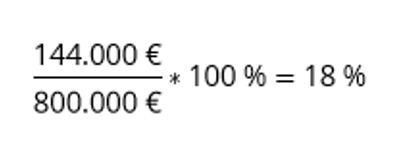

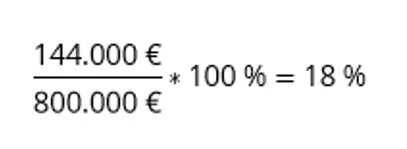

La seconde entreprise a enregistré un chiffre d’affaires nettement moins important, avec 800 000 euros au cours de l’exercice précédent. L’EBITDA est de 144 000 euros.

Malgré son faible chiffre d’affaires, la seconde entreprise a une marge d’EBITDA plus importante. Les coûts applicables à l’activité opérationnelle sont donc plus faibles en comparaison. L’entreprise a donc une activité quotidienne plus rentable.

Veuillez observer les mentions légales concernant cet article.