Balanced scorecard : un outil pour appliquer efficacement la stratégie

De la vision de départ au succès réel en passant par une stratégie concrète : comment surveiller si la stratégie d’entreprise fonctionne réellement ? Les deux économistes Robert S. Kaplan et David P. Norton ont inventé un outil permettant de faire aboutir la stratégie à un résultat positif. Dans les années 1990, ils ont développé un système permettant d’améliorer le contrôle dans les entreprises : le balanced scorecard (BSC) ou en français le tableau de bord prospectif (TBP). Grâce à une présentation claire des liens de cause à effet, les décideurs disposent d’un outil leur permettant de mieux diriger leur entreprise.

Le tableau de bord prospectif : définition et fonctionnement

Le tableau de bord prospectif représente le lien entre la cause et son effet : Tout ce que l’on introduit dans un système ressort d’une façon ou d’une autre. Ipso facto : des modifications à un endroit peuvent avoir des conséquences, positives ou négatives, dans bien d’autres domaines. Le TBP permet de visualiser et de mesurer les modifications de ce type.

Si l’on souhaite utiliser un balanced scorecard, il convient tout d’abord de formuler une vision et une stratégie. À partir de ces dernières, on peut alors définir des facteurs de succès critiques. Ces indicateurs fournissent des informations sur le niveau de réussite de la mise en œuvre de la stratégie. La principale caractéristique de ce système est que ces indicateurs ne sont pas exclusivement monétaires. Ils ne se réfèrent donc pas uniquement à la rentabilité et aux chiffres d’affaires : on peut par exemple également analyser le nombre de nouveaux clients et les liens de cause à effet associés.

Axes de l’entreprise

Lors de l’analyse de l’entreprise et de la stratégie commerciale à travers un tableau de bord prospectif, quatre différents axes sont abordés : ces derniers reflètent les domaines de l’entreprise déterminants pour la stratégie d’entreprise. On obtient ainsi une image globale de l’entreprise. Dans le détail, ces quatre domaines sont :

L'axe financier

Avec cet axe, on prend avant tout en compte les valeurs monétaires dans l’entreprise. Elles permettent de suivre les conséquences économiques de la stratégie. Le chiffre d’affaires et la rentabilité – c’est-à-dire les indicateurs qui sont directement liés à l’existence de l’entreprise – jouent ici des rôles décisifs. Cet axe tient également compte des investisseurs et des actionnaires. C’est pourquoi, en analysant l’entreprise selon cet axe, il convient d’adopter également des indicateurs intéressants pour ces deux groupes. Le retour sur investissement est par exemple extrêmement important pour les investisseurs.

L'axe client

L’axe client correspond à la vision que le consommateur a de l’entreprise – les facteurs qui les intéressent sont souvent bien différents de ceux des investisseurs. Il est par conséquent pertinent d’établir des indicateurs portant par exemple sur la satisfaction client. Le pourcentage de nouveaux clients constitue également une valeur de mesure intéressante. Pour l’axe client, le prix final des produits proposés revêt également un intérêt.

L'axe processus

L’axe processus est une vision interne des processus de l’entreprise. On adopte cet axe pour évaluer et améliorer les processus internes. En cas d’analyse selon cet axe, les indicateurs intéressants sont par exemple les coûts des processus de travail ou le respect des délais dans le cadre des processus. Dans l’axe processus, les contrôles de qualité peuvent également être importants.

L'axe développement

Les potentiels de développement continu sont évalués selon l’axe de développement. Le tableau de bord prospectif montre ainsi notamment que les employés et leurs qualités jouent un rôle essentiel dans la réussite de la mise en œuvre des stratégies. Dans ce cadre, les indicateurs du domaine développement du personnel ont leur importance. Le degré de qualification des employés et le taux de rotation au sein de l’entreprise sont ainsi des facteurs significatifs de l’axe développement. Outre les employés, le développement des produits et des prestations impacte également le succès de l’entreprise.

Ces quatre axes s’appliquent à la structure de nombreuses entreprises, mais pas à toutes. C'est pourquoi il peut être pertinent de remplacer ou de compléter un ou plusieurs domaine(s) du tableau de bord prospectif par d’autres domaines. Pour certaines entreprises, la vision des fournisseurs ou un axe communication pourraient être pertinents.

Équilibre des domaines

Le terme anglais balanced scorecard comporte une caractéristique essentielle pour bien réussir la mise en œuvre d’une stratégie d’entreprise : balanced (équilibré). Jusqu’à présent, nous n’avons considéré qu’un seul aspect du tableau de bord prospectif : la mesure dans le cadre d’une sélection d’axes. Cette sélection d’axes n’est pas effectuée de façon arbitraire mais de façon à permettre une évaluation équilibrée, et donc aussi complète que possible. L’analyse via un tableau de bord prospectif doit en effet empêcher que le succès de l’entreprise soit analysé de façon unidirectionnelle, par exemple en tenant uniquement compte de la rentabilité. L’expérience a montré qu’une vision limitée de ce type était peu utile. Dans de nombreux cas, les aspects financiers ne suffisent pas à refléter le succès des stratégies d’entreprise.

En tout état de cause, la mesure des indicateurs ne permet pas à elle seule la réussite d’une stratégie. L’analyse à l’aide d’un tableau de bord prospectif fournit également à la direction des informations sur les points à travailler à l’avenir et sur les modifications à apporter afin de permettre à l’entreprise d’introduire une stratégie adaptée. L’équilibre joue donc non seulement un rôle lors de l’évaluation de l’entreprise mais aussi lors de son développement. Pour que le développement de l’entreprise ne progresse pas uniquement dans une part infime de l’entreprise, il convient de ne pas s’arrêter à la détermination de plusieurs axes mais les utiliser pour formuler des objectifs. De cette façon, on dispose également d’une valeur cible en plus de la valeur réelle. S’il apparaît qu’un objectif n’est pas atteint dans un domaine, on peut alors réagir rapidement. Ceci permet d’éviter le sous-développement de certains domaines de l’entreprise.

Des responsabilités doivent également être prédéfinies à partir des objectifs. Dans les grandes entreprises principalement, il est inconcevable de confier la gestion de l’ensemble de l’entreprise et de tous ses domaines à une seule et même personne. Il convient donc de déterminer quelles personnes sont responsables de la réalisation des objectifs d’entreprise dans les différents domaines.

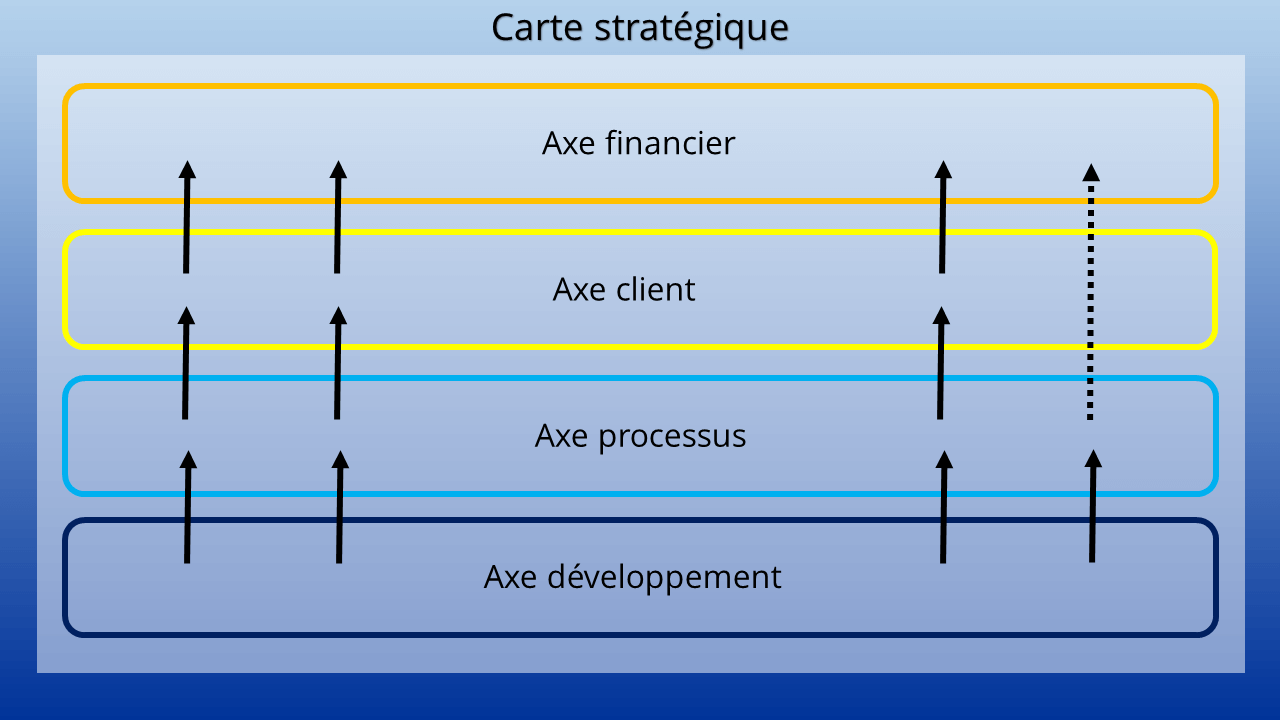

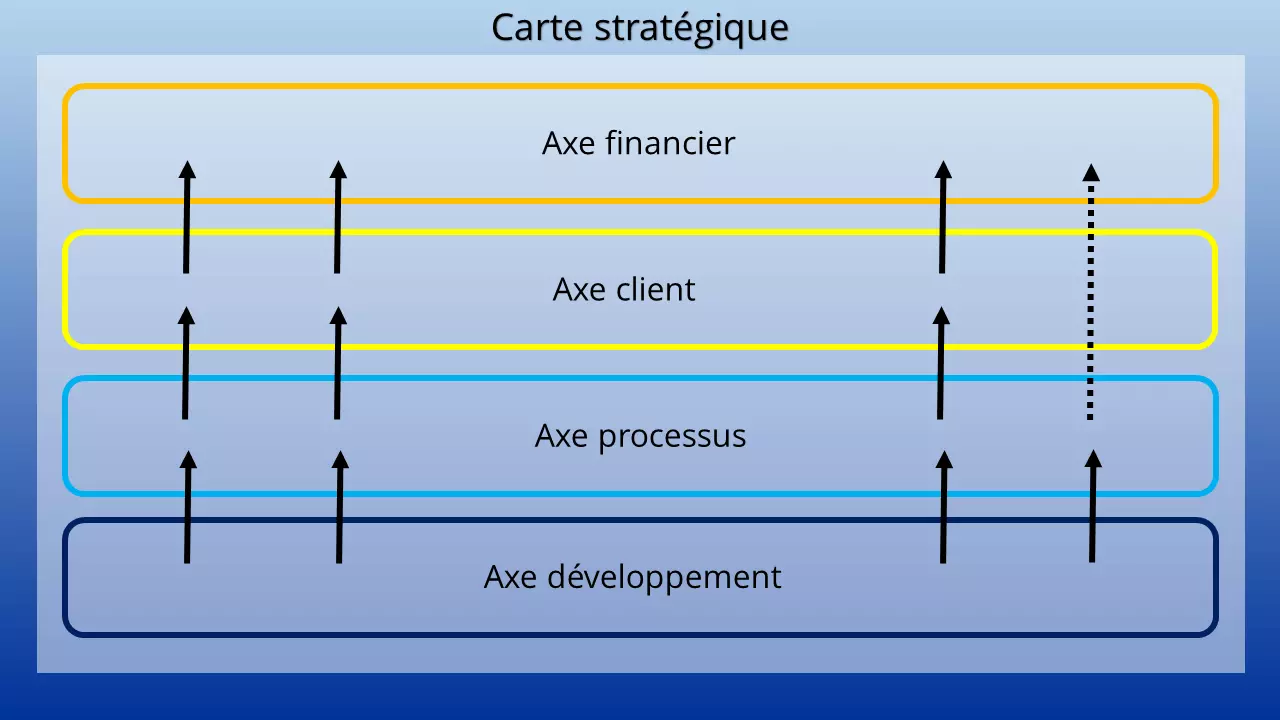

Lien de cause à effet : la carte stratégique

Le tableau de bord prospectif repose sur le principe de la causalité. En général, les développements dans un domaine ont également des conséquences significatives sur les indicateurs d'autres domaines. Ce principe est notamment expliqué par une carte stratégique. Celle-ci met en évidence la façon dont la réalisation des objectifs dans un axe impacte les autres axes. Il est ainsi possible d’en déduire une séquence : la qualification des employés et le degré de développement de l’entreprise (axe développement) impactent directement l’efficacité avec laquelle on peut mettre des produits et des services à disposition (axe processus). De son côté, ce dernier facteur impacte la satisfaction des clients et le prix (axe client). À leur tour, les clients achètent les produits et génèrent ainsi du chiffre d’affaires et de la rentabilité (axe financier).

La carte stratégique peut aider l’entrepreneur à formuler la stratégie d’entreprise : on peut par exemple fixer comme objectif principal un chiffre d’affaires déterminé. La question est à présent de savoir comment celui-ci doit être fixé. Une possibilité serait d’augmenter le nombre de nouveaux clients. L’étape suivante consiste à déterminer comment acquérir ces nouveaux clients, ce qui entraîne à nouveau un objectif dans l’axe processus. Finalement, il faut réfléchir aux conditions (et donc aux objectifs) nécessaires dans l’axe développement pour atteindre la valeur cible de l’axe processus. Par conséquent, la carte stratégique se construit du haut vers le bas.

Il n’y a aucune raison d’utiliser une seule carte stratégique et donc un seul tableau de bord prospectif au sein d’une entreprise. En pratique, un balanced scorecard est généralement réalisé pour chaque niveau de l’entreprise, chaque équipe ou chaque région, ce tableau dépendant à son tour d’un niveau supérieur. Il en résulte une structure en étages.

Quels sont les avantages du tableau de bord prospectif ?

Le tableau de bord prospectif répond à plusieurs objectifs : en premier lieu, il oblige l’entrepreneur à formuler des visions et des stratégies concrètes. Par ailleurs, les indicateurs déterminants pour la mise en œuvre de la stratégie concernée doivent être définis. Ceci permet de rendre la complexité d’une entreprise plus accessible et plus transparente, en particulier pour tous les collaborateurs. Le tableau de bord prospectif exploite donc tout d’abord l’élaboration d’une stratégie puis la compréhension de cette stratégie.

En déterminant des indicateurs, le tableau de bord prospectif permet également de mesurer le succès de la mise en œuvre de la stratégie (et donc, dans une certaine mesure, également la réussite de l’entreprise). Cette mesure est effectuée de façon exhaustive : l’entreprise est considérée selon tous les angles avec au minimum quatre axes différents. Ceci permet d’évaluer une stratégie de façon bien plus complète que si l’on considère uniquement le chiffre d’affaires.

Afin d’exploiter pleinement les avantages du balanced scorecard, il ne faut pas commettre l’erreur de le voir comme une simple accumulation d’indicateurs. En effet, le domaine Controlling détermine déjà ces indicateurs dans tous les cas. Il s’agit bien plus de mettre en lien les indicateurs avec la stratégie d’entreprise et de garder un œil sur les interactions entre les différents domaines. Si par exemple, le chiffre d’affaires ne correspond pas aux objectifs, il peut être tout à fait pertinent de vérifier d’après l’axe processus s’il existe des facteurs dans ce domaine permettant d’augmenter le chiffre d’affaires.

Les créateurs du tableau de bord prospectif, Kaplan et Norton, avaient déjà évoqué le risque que le balanced scorecard ne soit pas utilisé correctement et soit perçu uniquement comme une accumulation de valeurs de mesure isolées. Mais c’est précisément la mise en relation avec la stratégie, les objectifs et les valeurs de mesure qui assure une utilisation efficace du tableau de bord prospectif.

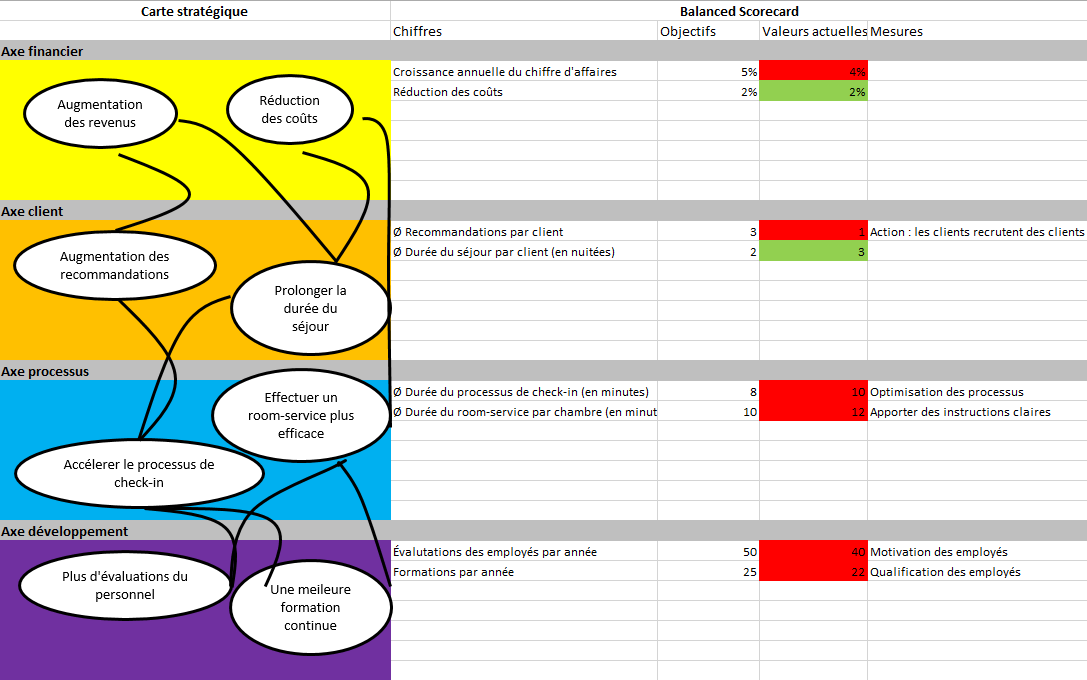

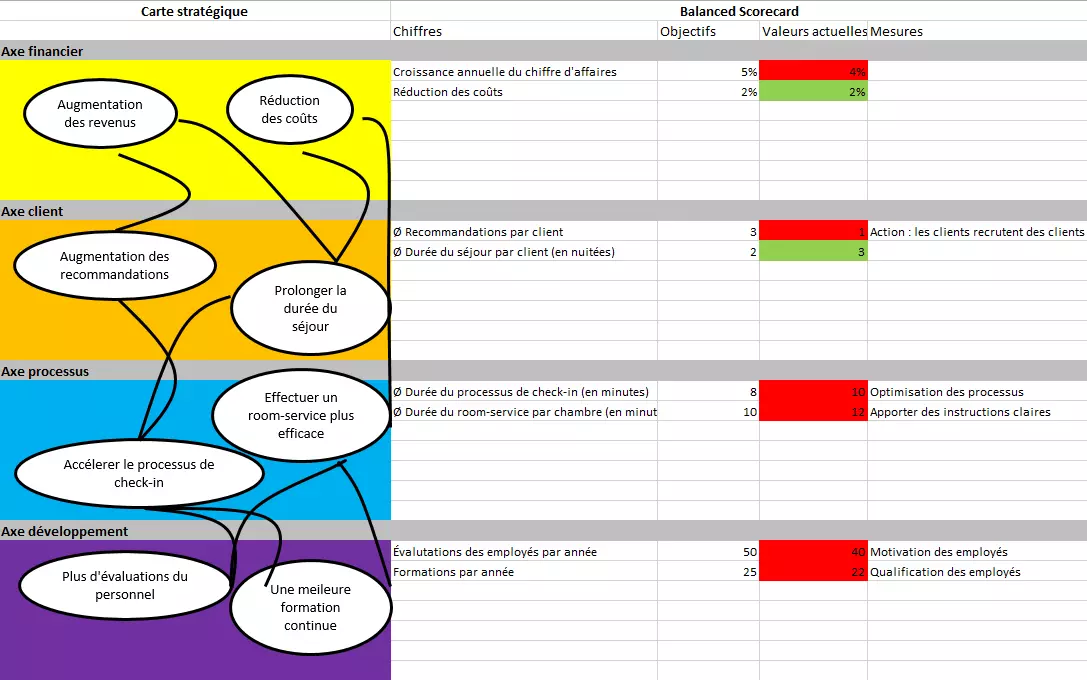

La structure du tableau de bord prospectif expliquée par un exemple

Supposons qu’un grand hôtel souhaite introduire un tableau de bord prospectif afin de pouvoir mieux le gérer. Par conséquent, l’entreprise doit tout d’abord développer une stratégie qui se reflète dans une carte stratégique. L’objectif principal de l’entreprise est d’accroître le chiffre d’affaires. Pour ce faire, il faut générer davantage de nuitées, ce pour quoi l’hôtel souhaite augmenter le nombre de recommandations par client. Toutefois, pour que les clients soient disposés à recommander l’hôtel, ils doivent être convaincus du très haut niveau de qualité du service. Comme indicateur de réussite, l’hôtel décide de mesurer le taux d’enregistrement des clients. Afin de réduire les délais de traitement et d’améliorer le service, il convient en premier lieu de former les employés et de procéder à des entretiens et des évaluations avec ces derniers. Il est également possible de déterminer le nombre nécessaire de formations et d’entretiens avec les employés. Vous trouverez ci-dessous un exemple précisant à quoi pourrait ressembler un tableau de bord prospectif avec ces indicateurs.

Vous êtes à la recherche de nouveaux outils pour gérer votre entreprise efficacement ? Aussi bien la matrice TBP que la matrice d’Ansoff aident au développement de stratégies d’entreprise rentables.

Veuillez observer les mentions légales concernant cet article.